Mersis No : 0389070782000015")

Akbank Değerlemesi Cazip Ticari Bankalardan Birisi Olarak Öne Çıkıyor

29 Mayıs 2018

Banka, düşük takipteki krediler ve donuk alacakların üzerinde yüksek karşılık oranı avantajı ile beraber aktif kalitesi bakımından ön plana çıkmaktadır. Kredilerdeki yukarı yönlü fiyatlama, kredi – mevduat makasında artış sağlamakla beraber, takibe düşen kredilerin azalması ve tahsilat oranının artması buna bağlı olarak net risk maliyetinin azalması da kredi kalitesinde artışa işaret etmektedir. 2018’in ilk üç ayında aktifler 348 milyar TL seviyesine ulaştı. Geçen yılın aynı dönemine kıyasla mevduatları da yüzde 17 artarak 211 milyar TL’nin üzerine çıktı. Banka, bu dönemde 1 milyar 694 milyon TL net konsolide kar elde etti. 225 milyar TL’si nakdi kredi olmak üzere ekonomimize toplam 278 milyar TL kredi desteği sağladı.

Akbank hisselerinin değerleme bakımından cazip ve potansiyel risklere karşı korunaklı olduğunu düşünüyoruz. Akbank, güçlü mali yapısı ve kaynaklarıyla iyi koşullarda yurtdışı finansman sağlama becerisine sahiptir; bu çeyrekte de Akbank uluslararası piyasalardan 400 milyon USD sermaye benzeri tahvil, 1,2 milyar USD karşılığı sendikasyon kredisi, 795 milyon USD seküritizasyon finansmanı olmak üzere yurtdışından toplamda 2,4 milyar USD tutarında finansman sağladı. Banka’nın sermaye yeterlilik oranı %15,62 ile mevzuat ile belirlenen asgari oranın ve sektör ortalamasının üzerindedir.

Bloomberg terminalindeki analist görüş ve tahminleri genelde olumludur. Şirket hisseleri için yapılan değerlendirmelerin “alım” yönünde yoğunlaştığı görülmektedir. “Alım” yönlü tahminlerin fiyat aralığı 9,88 TL ila 13,91 TL aralığındadır. Akbank hisseleri için yapılan güncel tahminlerin 16’sı “al”, 8’i “tut”, 2’si “sat” yönündedir.

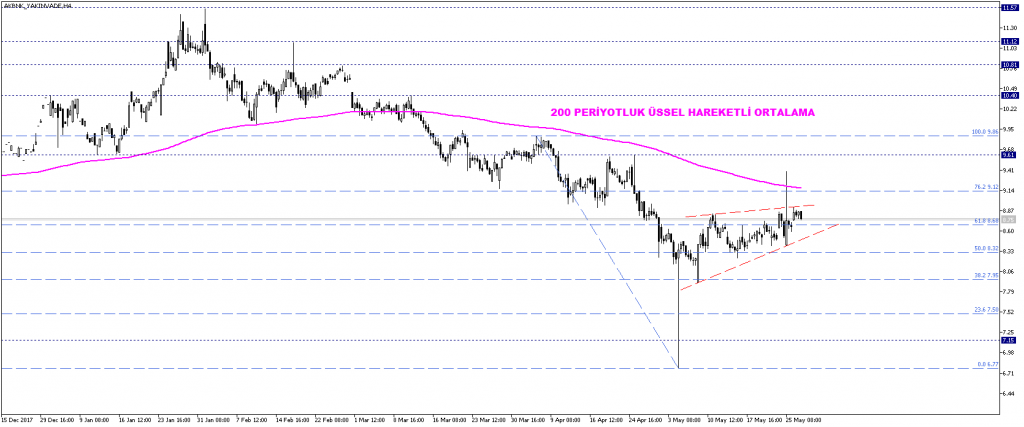

Teknik olarak Akbank kontratını incelediğimizde, fiyat hareketinin geçmişten gelen düşüş trendinin henüz kırılmadığını, ancak toparlanma çabalarının olduğu görülmektedir. 7,95 TL bandından gelen toparlanma hareketi ile beraber, 200 periyotluk hareketli ortalama olan 9,10 TL bandına doğru hareket eğilimi, 8,30 TL bandından destek alındığı sürece devam edebilir. Teknik görünümde asıl yukarı yönlü dönüşüm ise 9,10 TL seviyesi yukarı yönlü kırıldığı zaman görülebilecektir. Bu teyit hareketi gerçekleşirse fiyat momentum kazanarak 9,60 TL, 9,90 TL ve 10,40 TL direnç seviyelerini hedefleyebilir.

Alternatif senaryoda; 8,30 TL desteği kısa vadeli fiyatlamalara destek olmakta, bu seviye altında ise aşağı yönlü riskler bir adım öne geçebilir. Bu kapsamda, ilgili fiyatın altındaki bölgeyi negatif bölge olarak nitelendirmek gerekir. Bu negatif bölge dahilindeki fiyatlamalar, uzun süredir etkili olan düşüş trendinin de momentum kazanması demek olabilir. Kısa vadede destek seviyeleri 7,95 TL, 7,50 TL ve 7,15 TL olarak izlenebilir.

Emlak Konut GYO: Şirketin projeleri göz önünde bulundurulduğunda 2017 yılı için satış gelirlerinde 2016’ya göre artışın devamını bekleyebiliriz. Emlak Konut GYO, yılın ilk yarısında konut satışlarını yüzde 122 oranında artırdı ve 3,9 milyar TL ön satış geliri elde etti. Bu artışta, konut alanlara faiz oranlarında indirim ve vadeleri uzatan satış kampanyasının olumlu etkileri görülmektedir. Böylece şirket ilk yarı hedeflerini de aşmıştır. F/K oranı 5,82 ve PD/DD oranı 0,90 olan şirketin fiyatlamasının da son dönemde piyasanın altında kaldığını düşünüyor, bu yüzden uzun vadede potansiyel vadettiğine inanıyoruz. Şirket hisseleri için “al” önerisinde bulunuyoruz, yüzde 23 potansiyel ile 3,30 TL hedef fiyat tahmininde bulunuyoruz.

Akbank hisselerinin değerleme bakımından cazip ve potansiyel risklere karşı korunaklı olduğunu düşünüyoruz. Akbank, güçlü mali yapısı ve kaynaklarıyla iyi koşullarda yurtdışı finansman sağlama becerisine sahiptir; bu çeyrekte de Akbank uluslararası piyasalardan 400 milyon USD sermaye benzeri tahvil, 1,2 milyar USD karşılığı sendikasyon kredisi, 795 milyon USD seküritizasyon finansmanı olmak üzere yurtdışından toplamda 2,4 milyar USD tutarında finansman sağladı. Banka’nın sermaye yeterlilik oranı %15,62 ile mevzuat ile belirlenen asgari oranın ve sektör ortalamasının üzerindedir.

Bloomberg terminalindeki analist görüş ve tahminleri genelde olumludur. Şirket hisseleri için yapılan değerlendirmelerin “alım” yönünde yoğunlaştığı görülmektedir. “Alım” yönlü tahminlerin fiyat aralığı 9,88 TL ila 13,91 TL aralığındadır. Akbank hisseleri için yapılan güncel tahminlerin 16’sı “al”, 8’i “tut”, 2’si “sat” yönündedir.

Teknik olarak Akbank kontratını incelediğimizde, fiyat hareketinin geçmişten gelen düşüş trendinin henüz kırılmadığını, ancak toparlanma çabalarının olduğu görülmektedir. 7,95 TL bandından gelen toparlanma hareketi ile beraber, 200 periyotluk hareketli ortalama olan 9,10 TL bandına doğru hareket eğilimi, 8,30 TL bandından destek alındığı sürece devam edebilir. Teknik görünümde asıl yukarı yönlü dönüşüm ise 9,10 TL seviyesi yukarı yönlü kırıldığı zaman görülebilecektir. Bu teyit hareketi gerçekleşirse fiyat momentum kazanarak 9,60 TL, 9,90 TL ve 10,40 TL direnç seviyelerini hedefleyebilir.

Alternatif senaryoda; 8,30 TL desteği kısa vadeli fiyatlamalara destek olmakta, bu seviye altında ise aşağı yönlü riskler bir adım öne geçebilir. Bu kapsamda, ilgili fiyatın altındaki bölgeyi negatif bölge olarak nitelendirmek gerekir. Bu negatif bölge dahilindeki fiyatlamalar, uzun süredir etkili olan düşüş trendinin de momentum kazanması demek olabilir. Kısa vadede destek seviyeleri 7,95 TL, 7,50 TL ve 7,15 TL olarak izlenebilir.

Emlak Konut GYO: Şirketin projeleri göz önünde bulundurulduğunda 2017 yılı için satış gelirlerinde 2016’ya göre artışın devamını bekleyebiliriz. Emlak Konut GYO, yılın ilk yarısında konut satışlarını yüzde 122 oranında artırdı ve 3,9 milyar TL ön satış geliri elde etti. Bu artışta, konut alanlara faiz oranlarında indirim ve vadeleri uzatan satış kampanyasının olumlu etkileri görülmektedir. Böylece şirket ilk yarı hedeflerini de aşmıştır. F/K oranı 5,82 ve PD/DD oranı 0,90 olan şirketin fiyatlamasının da son dönemde piyasanın altında kaldığını düşünüyor, bu yüzden uzun vadede potansiyel vadettiğine inanıyoruz. Şirket hisseleri için “al” önerisinde bulunuyoruz, yüzde 23 potansiyel ile 3,30 TL hedef fiyat tahmininde bulunuyoruz.