Mersis No : 0389070782000015")

Avrupa'da büyüme Euro ve Dolar

Son yılların en çok konuşulan ekonomilerinden bir tanesi hiç kuşku yok ki Euro Bölgesi’dir. 2008 finansal krizinin etkilerini üzerinden atma konusunda zorlanan, üye ülkelerin borç problemleri ile boğuşan ve yanı başında siyasi haritaların yeniden çizildiği bir coğrafyada ayakta kalan parasal birliği, 2015 yılının geri kalan kısmında da yine kolay bir yıl beklemiyor. Ancak 2008 sonrasındaki buhranın kalıcı olarak geride bırakıldığına yönelik ipuçları da yok değil. Özellikle Avrupa Merkez Bankası’nın (ECB) para politikası tarafında attığı adımlar, toparlanmakta güçlük çeken ekonomik aktivitelere ve enflasyon beklentilerine ilişkin algıyı olumlu etkilemiş gibi görünüyor. Enflasyon ve büyüme rakamlarında son yayınlara göre olumlu işaretler var.

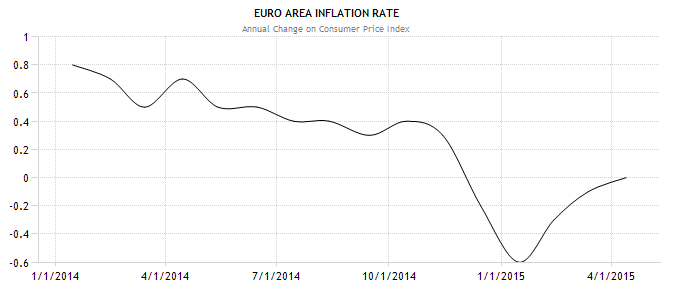

Son dönemde, iç talebin düşük olduğuna yönelik bir işaret olarak görülen tüketici fiyatlarındaki gerileme, Ocak ayında %-0.6 rakamı ile dip yapmış diyebiliriz. Sonrasında ise ECB’nin 22 Ocak’taki toplantısında bilançosunu büyütecek bir parasal genişleme, varlık alım programı açıklamasının getirdiği algı, enflasyonda yükselişi desteklemiş gibi görünüyor. ECB 9 Mart’ta aylık olarak 60 milyar Euro tutarında devlet tahvili alımlarına başlamıştı. Enflasyondaki %0.0 seviyesi, artışlar için umut verici ve oranın %2 seviyesine yavaş yavaş da olsa yaklaşabileceği inancını önümüzdeki dönemde destekleyebilir. Ancak bunu söylemek için daha fazla kanıt gerekiyor.

“Büyüme geri dönüyor mu?”

2015’in ilk büyüme rakamları da gelmeye başladı. Euro Bölgesi ve önemli üye ülkeleri için açıklanan veriler, karışık bir tablo ortaya koysa da, ekonominin genişlemeyi sürdürebileceği beklentilerine katkı sağlamaya devam edebilirse, ortak para kullanan ülkeler genelinde ekonomik aktiviteler yılın geri kalanında ivmelenebilir. Özellikle Almanya, Fransa ve İtalya gibi, Euro Bölgesi ekonomisinin yarısından fazlasını oluşturan ülkelerdeki toparlanma kıta ekonomisi adına, finansal piyasalara da yansıyabilecek olumu algınının kalıcı olmasına zemin oluşturabilir.

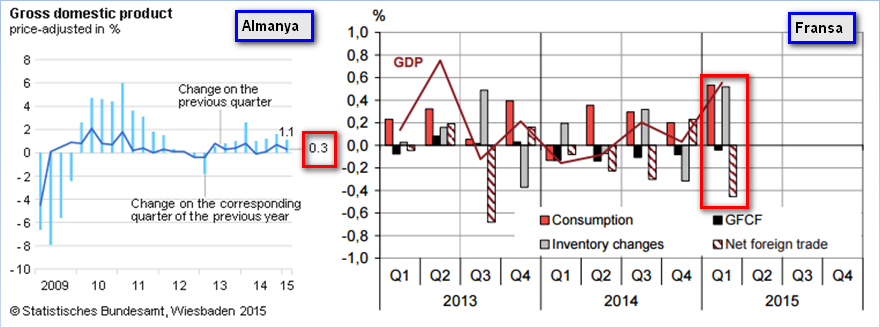

Öncü rakamlara göre yılın ilk çeyreğinde Euro Bölgesi %0,4, Almanya %0,3, Fransa %0,6 ve İtalya %0,3 oranında büyüdü. Bunlardan, Fransa ve İtalya ekonomilerinin genişlemesi, piyasa beklentilerinin üzerde gerçekleşirken, Almanya ve Euro Bölgesi genelinin büyüme oranı tahminlerin hafif altında kaldı. Parasal birliğin lokomotif ülkesi Almanya’daki ekonomik aktivitelerdeki düşük performansın, şimdilik diğer büyük üye ekonomiler ile telafi edildiğini söyleyebiliriz.

Almanya’da büyüme performansının son çeyreklik dönemlerde sağladığı artışın, 2015’in ilk üç aylık periyodunda hız kestiğini görüyoruz. Ancak iç talep, hane halkı ve hükümet harcamaları ile büyüme ayakta kalmayı sürdürüyor. Euro Bölgesi’nin en büyük ekonomisine sahip olan Almanya’daki bu görünümün yanında, ortak para birimini kullanan ülkeler arasında ikinci en büyük ekonomiye sahip olan Fransa’da ise, net dış ticaret açığı büyüyerek, ekonomik genişlemede negatif bir bileşen oldu. Ancak ilk çeyrekte önemli bir artış kaydeden hane halkı harcamaları %0.6 oranındaki büyümenin sağlanmasına destek oldu.

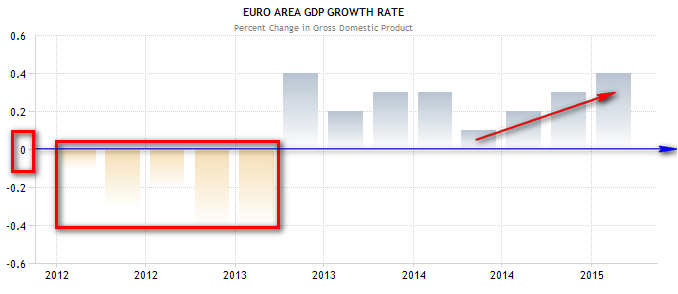

Euro Bölgesi genelini incelediğimizde, 2013’ün ikinci çeyreği ile pozitif büyüme rakamları elde etmeye başlayan ekonominin, son dönemde daha hızlı genişlediğini görüyoruz. İlgili ekonomik büyümenin, ECB’nin genişlemeci para politikası ile desteklenmesi halinde sürmesi beklenebilir. Tabi ki, riskler yok değil. Yunanistan’a ait gelişmeler ve kıtanın doğusundaki jeopolitik riskler yakından izlenmeye devam edilecek ki, bu faktörler yatırım ve harcamaların hızının kesilmesine neden olabilecek riskler içermeye devam ediyor. Yine de yılın ilk çeyreğinde %0.4 oranında büyüme kaydeden Euro Bölgesi ekonomisi, 2011’in ilk çeyreğindeki %0.8 oranındaki genişlemeden sonra görülen en yüksek veriyi kaydetti.

“Farklı bir resim”

Görünen o ki Euro Bölgesi yavaş ve piyasa beklentileri kadar süratli olmayan bir hızda büyüme yakalama potansiyeline sahip. Ancak büyüme ve ilerleyen dönemler de sürme ihtimali var. ABD’de ise görünüm biraz daha karışık. İki ekonominin kullandığı para birimi arasındaki farkın Mart ayı başlarında Dolar lehine 12 yılın uç seviyelerine taşınması, merkez bankalarına ilişkin beklentiler ile birlikte, büyüme görünümleri arasındaki farktan da kaynaklandı diyebiliriz. Euro Bölgesi’nde enflasyon oranının negatif alanda gerçekleşmesi ve ABD’den nispeten daha yüksek büyüme verileri gelmesi, Euro’nun Dolar karşısında önemli kayıplar yaşamasına zemin oluşturmuştu. Tabi bu iki ekonomi arasındaki farklılık, merkez bankalarının para politikalarına da yansıdı. ABD Merkez Bankası (FED) bu yıl faiz artırma planları yaparken, ECB ise Eylül 2016’ya kadar parasal genişleme programını uygulayacağını belirtti.

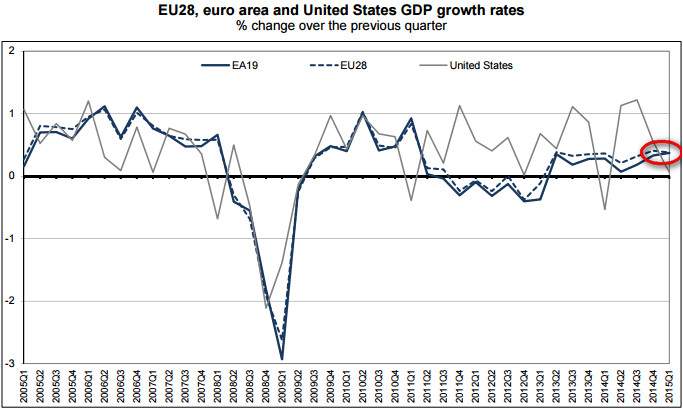

Yukarıdaki grafikte, ABD, 19 üye ülkeden oluşan Euro Bölgesi ve 28 üyeli Avrupa Birliği (AB) ekonomilerinin büyüme performansları görülüyor. Dikkat çeken ilk nokta, Euro Bölgesi büyümesinin, AB’yi yeniden yakalaması diyebiliriz. Bununla birlikte ABD ekonomisi son derece karmaşık bir büyüme grafiği gösteriyor. Mevsimsel etkiler, ülkede son yıllarda yaşanan en sert kış şartlarının görülmesi ile, ilgili rakamda bu etkinin yaşanmasındaki etkenler arasında sayılabilir. Yine daha düşük bir tempoda olsa da, Euro Bölgesi’nde büyüme, taşıdığı potansiyel ile birlikte, daha istikrarlı bir tablo ortaya koyabilir. Bu paralelde son dönemde “güçlü ABD, zayıf Euro Bölgesi ekonomisi” görünümü -beklentisi- yılın ilerleyen aylarında değişebilir. Bu paralelde finansal araçlar da bu fiyatlamaları yansıtabilir ve Euro’nun Dolar karşısında yaklaşık bir yıllık süreç içerisinde yaşadığı kayıpların bir kısmı geri alınabilir. Tabi ki büyüme ve ekonomik performansların merkez bankalarının para politikaları üzerindeki etkisi bu noktada önemli diyebiliriz. Dolayısı ile FED’in faiz artırım zamanlaması da bu tablo içerisinde büyük bir önem taşıyor. Ancak büyük resme bir de Euro Bölgesi tarafından bakıldığında, yukarıda yaptığımız değerlendirmeler ile kıtanın ortak para biriminde yönü belirleyebilecek faktörler arasında büyüme performanslarının önemli olduğunu ifade edebiliriz. “Euro Bölgesi ekonomisi sanıldığı kadar kötü olmayabilir, ABD ile arasındaki toparlanma farkı da çok büyük değil” şeklinde bir denklem ile küresel piyasaların fiyatlamalar yapması, son 6 aylık süreç içerisinde izlenen dengeleri değiştirebilir.

Son dönemde, iç talebin düşük olduğuna yönelik bir işaret olarak görülen tüketici fiyatlarındaki gerileme, Ocak ayında %-0.6 rakamı ile dip yapmış diyebiliriz. Sonrasında ise ECB’nin 22 Ocak’taki toplantısında bilançosunu büyütecek bir parasal genişleme, varlık alım programı açıklamasının getirdiği algı, enflasyonda yükselişi desteklemiş gibi görünüyor. ECB 9 Mart’ta aylık olarak 60 milyar Euro tutarında devlet tahvili alımlarına başlamıştı. Enflasyondaki %0.0 seviyesi, artışlar için umut verici ve oranın %2 seviyesine yavaş yavaş da olsa yaklaşabileceği inancını önümüzdeki dönemde destekleyebilir. Ancak bunu söylemek için daha fazla kanıt gerekiyor.

“Büyüme geri dönüyor mu?”

2015’in ilk büyüme rakamları da gelmeye başladı. Euro Bölgesi ve önemli üye ülkeleri için açıklanan veriler, karışık bir tablo ortaya koysa da, ekonominin genişlemeyi sürdürebileceği beklentilerine katkı sağlamaya devam edebilirse, ortak para kullanan ülkeler genelinde ekonomik aktiviteler yılın geri kalanında ivmelenebilir. Özellikle Almanya, Fransa ve İtalya gibi, Euro Bölgesi ekonomisinin yarısından fazlasını oluşturan ülkelerdeki toparlanma kıta ekonomisi adına, finansal piyasalara da yansıyabilecek olumu algınının kalıcı olmasına zemin oluşturabilir.

Öncü rakamlara göre yılın ilk çeyreğinde Euro Bölgesi %0,4, Almanya %0,3, Fransa %0,6 ve İtalya %0,3 oranında büyüdü. Bunlardan, Fransa ve İtalya ekonomilerinin genişlemesi, piyasa beklentilerinin üzerde gerçekleşirken, Almanya ve Euro Bölgesi genelinin büyüme oranı tahminlerin hafif altında kaldı. Parasal birliğin lokomotif ülkesi Almanya’daki ekonomik aktivitelerdeki düşük performansın, şimdilik diğer büyük üye ekonomiler ile telafi edildiğini söyleyebiliriz.

Almanya’da büyüme performansının son çeyreklik dönemlerde sağladığı artışın, 2015’in ilk üç aylık periyodunda hız kestiğini görüyoruz. Ancak iç talep, hane halkı ve hükümet harcamaları ile büyüme ayakta kalmayı sürdürüyor. Euro Bölgesi’nin en büyük ekonomisine sahip olan Almanya’daki bu görünümün yanında, ortak para birimini kullanan ülkeler arasında ikinci en büyük ekonomiye sahip olan Fransa’da ise, net dış ticaret açığı büyüyerek, ekonomik genişlemede negatif bir bileşen oldu. Ancak ilk çeyrekte önemli bir artış kaydeden hane halkı harcamaları %0.6 oranındaki büyümenin sağlanmasına destek oldu.

Euro Bölgesi genelini incelediğimizde, 2013’ün ikinci çeyreği ile pozitif büyüme rakamları elde etmeye başlayan ekonominin, son dönemde daha hızlı genişlediğini görüyoruz. İlgili ekonomik büyümenin, ECB’nin genişlemeci para politikası ile desteklenmesi halinde sürmesi beklenebilir. Tabi ki, riskler yok değil. Yunanistan’a ait gelişmeler ve kıtanın doğusundaki jeopolitik riskler yakından izlenmeye devam edilecek ki, bu faktörler yatırım ve harcamaların hızının kesilmesine neden olabilecek riskler içermeye devam ediyor. Yine de yılın ilk çeyreğinde %0.4 oranında büyüme kaydeden Euro Bölgesi ekonomisi, 2011’in ilk çeyreğindeki %0.8 oranındaki genişlemeden sonra görülen en yüksek veriyi kaydetti.

“Farklı bir resim”

Görünen o ki Euro Bölgesi yavaş ve piyasa beklentileri kadar süratli olmayan bir hızda büyüme yakalama potansiyeline sahip. Ancak büyüme ve ilerleyen dönemler de sürme ihtimali var. ABD’de ise görünüm biraz daha karışık. İki ekonominin kullandığı para birimi arasındaki farkın Mart ayı başlarında Dolar lehine 12 yılın uç seviyelerine taşınması, merkez bankalarına ilişkin beklentiler ile birlikte, büyüme görünümleri arasındaki farktan da kaynaklandı diyebiliriz. Euro Bölgesi’nde enflasyon oranının negatif alanda gerçekleşmesi ve ABD’den nispeten daha yüksek büyüme verileri gelmesi, Euro’nun Dolar karşısında önemli kayıplar yaşamasına zemin oluşturmuştu. Tabi bu iki ekonomi arasındaki farklılık, merkez bankalarının para politikalarına da yansıdı. ABD Merkez Bankası (FED) bu yıl faiz artırma planları yaparken, ECB ise Eylül 2016’ya kadar parasal genişleme programını uygulayacağını belirtti.

Yukarıdaki grafikte, ABD, 19 üye ülkeden oluşan Euro Bölgesi ve 28 üyeli Avrupa Birliği (AB) ekonomilerinin büyüme performansları görülüyor. Dikkat çeken ilk nokta, Euro Bölgesi büyümesinin, AB’yi yeniden yakalaması diyebiliriz. Bununla birlikte ABD ekonomisi son derece karmaşık bir büyüme grafiği gösteriyor. Mevsimsel etkiler, ülkede son yıllarda yaşanan en sert kış şartlarının görülmesi ile, ilgili rakamda bu etkinin yaşanmasındaki etkenler arasında sayılabilir. Yine daha düşük bir tempoda olsa da, Euro Bölgesi’nde büyüme, taşıdığı potansiyel ile birlikte, daha istikrarlı bir tablo ortaya koyabilir. Bu paralelde son dönemde “güçlü ABD, zayıf Euro Bölgesi ekonomisi” görünümü -beklentisi- yılın ilerleyen aylarında değişebilir. Bu paralelde finansal araçlar da bu fiyatlamaları yansıtabilir ve Euro’nun Dolar karşısında yaklaşık bir yıllık süreç içerisinde yaşadığı kayıpların bir kısmı geri alınabilir. Tabi ki büyüme ve ekonomik performansların merkez bankalarının para politikaları üzerindeki etkisi bu noktada önemli diyebiliriz. Dolayısı ile FED’in faiz artırım zamanlaması da bu tablo içerisinde büyük bir önem taşıyor. Ancak büyük resme bir de Euro Bölgesi tarafından bakıldığında, yukarıda yaptığımız değerlendirmeler ile kıtanın ortak para biriminde yönü belirleyebilecek faktörler arasında büyüme performanslarının önemli olduğunu ifade edebiliriz. “Euro Bölgesi ekonomisi sanıldığı kadar kötü olmayabilir, ABD ile arasındaki toparlanma farkı da çok büyük değil” şeklinde bir denklem ile küresel piyasaların fiyatlamalar yapması, son 6 aylık süreç içerisinde izlenen dengeleri değiştirebilir.