Mersis No : 0389070782000015")

Türkiye’de Gündem: Enflasyon Raporu ve Temmuz Enflasyonu

30 Temmuz 2018

“Enflasyon Raporu: Söz Çetinkaya’da”

Türkiye Cumhuriyet Merkez Bankası (TCMB), yılın 3. Enflasyon Raporu’nu 31 Temmuz Salı günü 10.30’da yayınlayacak ve rapor kapsamında TCMB Başkanı Sn. Murat Çetinkaya bir sunum gerçekleştirecektir. Haziran ayında %15,39’a varan enflasyon, TRY’de süregelen değer kaybı ve Merkez Bankası’nın geçtiğimiz hafta faizleri artırmaması sonrasında Sn. Çetinkaya’nın gerek enflasyona yönelik öngörüler, gerekse de para politikası rotasına ilişkin söylemleri oldukça önemli olacaktır.

30 Nisan 2018’de yayınlanan yılın 2. Enflasyon Raporu’nda Merkez Bankası, %7,9 olan eski enflasyon tahminini %8,4’e (alt nokta %7,2 ve üst nokta %9,6 olmak üzere) yukarı yönlü revize ederken, 2019’a ilişkin %6,5 olan (alt nokta %4,7, üst nokta %8,3 olmak üzere) tahminleri ve daha uzun vadedeki %5 tahminini aynı bırakmıştı. TCMB’nin piyasa katılımcılarına ve reel sektör temsilcilerine uyguladığı Beklenti Anketi’nde Temmuz ayında cari yıl onu enflasyon beklentisi %13,88’e yükselmişti. Temmuz ayındaki enflasyon gerçekleşmesinden sonra bu beklentilerin bozulmaya devam etmesi beklentimiz mevcuttur. Bu nedenle, Merkez Bankası’nın da hali hazırda piyasaya göre çok iyimser kalmış olan beklentilerini yukarı yönlü revize etmesini bekleriz. Enflasyon üzerinde kurdan ve enerjiden gelen maliyet baskısı devam etmekte, aynı zamanda son gıda enflasyonu gerçekleşmesi arz kaynaklı şokların da söz konusu olabildiğini göstermektedir.

Bu ortamda, Merkez Bankası Nisan ayı sonundan itibaren geç likidite penceresi de dahil olmak üzere yapmış olduğu 500 baz puanlık faiz artışını “önden yüklemeli” olarak değerlendirmektedir. Merkez Bankası, para politikasındaki mevcut sıkılaşmanın iç talebi azaltmasını, iç talepteki azalmanın da enflasyonu düşürmesini bekliyor. Bunun için de yaz etkisinin geçtiğini görmek, faiz artırımlarının ekonomiye geçişkenlik etkisi göstermesini bekliyorlar. Aynı kur geçişkenliği gibi, faizin de ekonomiye yansıması 1,5 – 2 ay gibi gecikmeli bir süreyle olur. Peki Merkez Bankası düşündüğü gibi piyasanın önünden mi gitmektedir? %20 üzerinde olan gösterge tahvil faizi ve Londra TRY swap faizi halen piyasanın daha önde olduğu şeklinde yorumlanabilir. Bu noktada 13 Eylül’den önce gerek Temmuz ve Ağustos enflasyon rakamlarının vereceği sinyaller, gerekse de TRY’de yurtdışı kaynaklı (mesela ABD 10 yıllıklarının %3 üzerine gitmesi veya Trump aksiyonları kaynaklı) veya jeopolitik kaynaklı (ABD’li papaz, S-400, F-35, FETÖ, PYD vs.) görülebilecek volatilite seviyesi TCMB’nin de faizi gözden geçirmesine neden olabilir. 13 Eylül’e kadar piyasa belli bir zımni oynaklık seviyesini aşarsa ve kurda yeni rekorlar görürsek, enflasyon beklentileri de göz önüne alınarak ara toplantı yapılma ihtimali yükselebilir.

Çetinkaya’ya faiz konusu elbette ekonomistler veya basın tarafından sorulacaktır. Bu noktada mevcut ekonomik görünüm ve piyasa kırılganlığı Merkez Bankası’nın sıkı para politikasını devam ettirmesi gerekliliğini ortaya koymaktadır. Çetinkaya’nın bu konuda piyasalara vereceği mesajları dikkatle izlenecektir.

“Temmuz Ayında da Enflasyondaki Yukarı Yönlü Baskının Artarak Devam Etmesini Bekliyoruz”

TÜİK, Temmuz ayı enflasyon rakamlarını 3 Ağustos Cuma günü 10.00’da açıklayacaktır. GCM Menkul Kıymetler Araştırma Departmanı olarak beklentimiz; geçtiğimiz aylarda etkin olan kur ve arz kaynaklı maliyet baskıları ve gıda enflasyonundaki oynaklık çerçevesinde %1,40’lık aylık enflasyon gerçekleşmesi olması yönündedir. Bu da yıllık bazda tüketici enflasyonunu %16,80 seviyesine getirecektir.

Kurlarda yükseliş devam etmekte ve zaten ÜFE üzerinde yansımasını hali hazırda gösteren bir maliyet baskısı söz konusudur. Bu kapsamda stok maliyetleri artan üreticilerin bu maliyet artışlarını tüketici fiyatlarına da yansıtması kapsamında TÜFE’de de benzer şekilde kur ve arz kaynaklı maliyet baskıları daha belirgin şekilde görülmeye başlanabilir. TRY Temmuz ayını da dalgalı geçirdi ve dalgalanmaya / değer kaybetme eğilimine devam etti. Dolayısıyla kur kaynaklı maliyet baskıları önümüzdeki aylar için de söz konusu olabilir. ÜFE enerji maliyetlerinin artan Brent petrol fiyatı çerçevesinde hızlı artmaya devam ettiğini görüyoruz, bu yüzden orada da ilerleyen aylarda akaryakıt kaynaklı önemli fiyat artışlar olabilir. Haziran ayında %15,39’a çıkan enflasyonun içinde seçimden sonraki zamların etkisi de yok, bunların TÜFE üzerindeki etkisini Temmuz ayı ile beraber göreceğiz. Sigara/alkolde ÖTV artışı, köprü, otoyol ve Avrasya Tüneli zamları, doğalgaz, sanayi elektriği zamları Temmuz ayı enflasyonunda etkisini hissettirecek.

Gıda fiyatlarındaki kontrolsüzlük de devam ediyor. Haziran periyodundan sonra gıdada kayda değer bir fiyat düşüşü sağlanamamıştır. Mevsimsel şartlar ve arz kaynaklı olarak gıda enflasyonundaki yukarı yönlü baskının devamını görebiliriz. Bu da enflasyon üzerinde yukarı yönlü riskleri artırmaktadır. Yılın sonraki çeyreklerinde, ekonomide yaz etkisi geçtikten sonra iç talepte görülebilecek daralmaya bağlı olarak talep enflasyonu bir miktar gerileme sağlayabilir, ancak TRY’de oluşabilecek ilave değer kayıplarının talep enflasyonundaki düşüşü maliyet enflasyonu olarak nötrleyebileceği riskleri mevcuttur. Haliyle enflasyon patikası, yüksek enflasyona işaret etmeye devam ediyor. Yılı da %15 veya üzerinde kapama olasılığımız artabilir.

Tabii sadece kur odaklı olarak bakmamak, aynı zamanda yapısal problemleri de göz ardı etmemek gerekiyor. Üretim git gide daha maliyetli hale geliyor ve üretici artık kar marjından feragat etmek istemiyor. Bunun yanında ithal girdi kullanımı endüstride çok fazla ve birçok malın fiyatı da bu nedenle kura endeksli. Bu durum endüstride de, tarımda da arz ve maliyet sıkıntılarını öne çıkarmaktadır. İthalat faturası yükselmeye devam ediyor. Sürdürülebilir bir yapı yok, bu yüzden kur bağımlılığını azaltmak, arzın devamlılığını sağlamak, katma değerli üretim yapmak gibi önemli yapısal adımların atılması gerekliliği günden güne artmaktadır. Hazine ve Maliye Bakanımız Sn. Berat Albayrak, enflasyonla mücadeleyi öncelikleri olarak ele aldıklarını bundan önceki beyanatlarında belirtti. Ağustos ayının ortasında açıklanması beklenen OVP’de bu konuyla alakalı olarak ortaya çözüm odaklı mücadele / eylem planı beklenecektir.

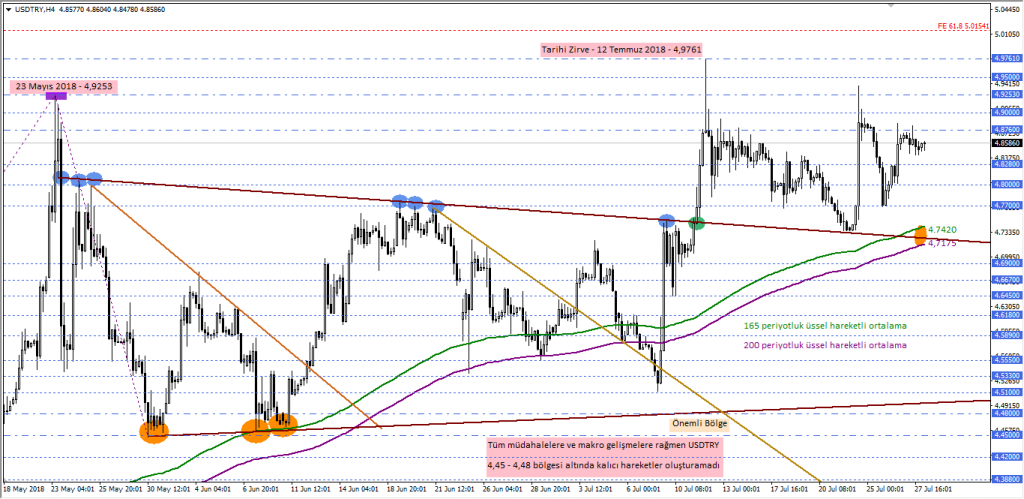

USDTRY kuru için TCMB sonrası gözler Enflasyon raporu sunumunda!

TCMB’nin faiz kararı sonrasında yeni haftanın yoğun gündemi içerisinde yer alan ve TRY’li varlıklar için önem arz eden Enflasyon raporu sunumu USDTRY için önemlidir. 31 Temmuz Salı günü sonucuna ulaşacağımız yurt içi gündem maddesinde TCMB Başkanı Murat Çetinkaya’nın gerek enflasyona yönelik gerekse para politikasına yönelik piyasalara vereceği ipucu, TRY’li varlıkların etkin bir görünüm oluşturmasına imkan tanıyabilir.

Teknik olarak teorik 165 periyotluk EMA / psikolojik 200 periyotluk EMA bölgesi (4,7175 – 4,7420) önemlidir. USDTRY kuru ilgili ortalamaların üzerinde kalmayı sürdürürse yukarı yönlü çıkışını 4,8760 başta olmak üzere 4,9253 ve tarihi zirve 4,9761 seviyesine doğru taşıyabilir. Ayrıca ilgili çıkışların daha da güçlenmesi durumunda mevcut seviyelere ek olarak olası yeni tarihi hesaplamalarında tepkiler sona ermesi sonrasında teorik olarak ilk hedef seviyesi (Fibonacci Expansion %61,8’lik oranı temsil eden 5,0155) gündemde yer alabilir. Bu tür bir isteklilik için öncelikle 4,8760 seviyesi üzerindeki kalıcı hareketlere ihtiyaç olduğu unutulmamalıdır. Aksi takdirde teorik 165 periyotluk EMA / psikolojik 200 periyotluk EMA bölgesine doğru tepkiler gündemi meşgul edebilir. 4,7175 – 4,7420 bölgesi öncesindeki olası tepki seviyeleri ise 4,8280 başta olmak üzere 4,8000 ve 4,7700 olarak kaydedilmiştir.

Alternatif olarak USDTRY kuruna yönelik olası tepki düşüncesinin yeni hafta gündeminde daha da güçlü bir profile dönüşebilmesi içinse, teorik 165 periyotluk EMA / psikolojik 200 periyotluk EMA bölgesi altındaki kalıcı hareketlere ihtiyaç olduğu unutulmamalıdır. Ancak bu şartla 4,6900 başta olmak üzere 4,6180 ve 4,5330 desteklerine doğru tepki düşüncesi gündemi meşgul edebilir. Bu tür bir geri çekilme / tepki oluşsa dahi ana görünümün tüm müdahalelere rağmen bir türlü kırılamayan 4,4500 – 4,4800 bölgesi üzerinde pozitif olduğu göz ardı edilmemelidir.

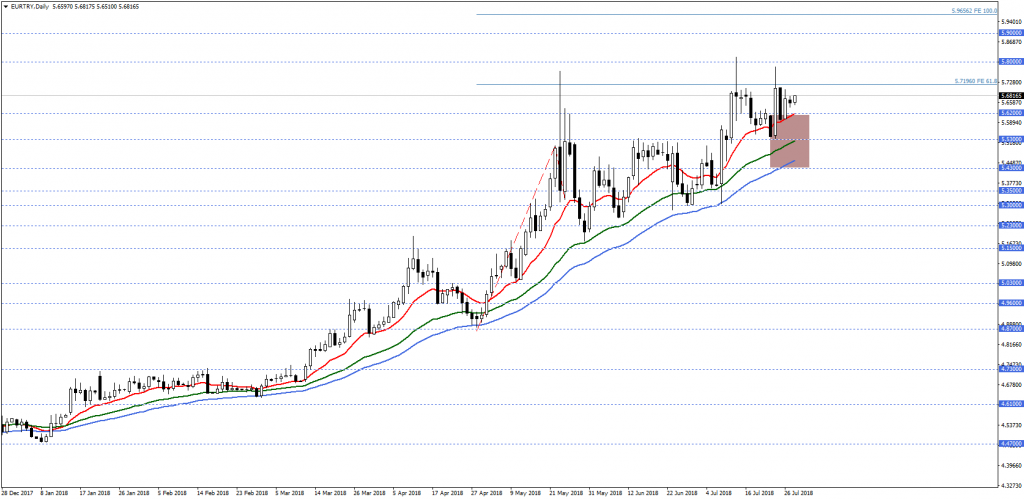

EURTRY Paritesi Yoğun Takvim Öncesi Pozitif

EURTRY paritesi hafta içerisindeki yoğun ABD veri akışı ve yurtiçinde enflasyon gelişmeleri öncesinde 5,6200 – 5,7196 aralığındaki seyrini koruyor.

EURTRY paritesi yılında başından beri trendi takip eden 13 (kırmızı), 34 (yeşil), 50 (mavi) periyotluk üssel hareketli ortalamaların desteğini almaya devam ediyor. Önümüzdeki süreçte fiyatlamalar, trendin sınır bölgesi konumundaki 5,4300 – 5,6200 bölgesi üzerinde kaldığı müddetçe yükseliş beklentisi ön planda olabilir. Gerçekleşebilecek yükselişlerde 5,7196 seviyesi gündeme gelebilecekken, bu seviye sonrasında 5,8000 ve 5,9000 seviyeleri hedeflenebilir.

Olası düşüşler 5,4300 – 5,6200 bölgesi üzerinde sınırlandığı müddetçe yeni yükseliş potansiyeli oluşabilir. 5,6200 altındaki fiyatlama ve günlük kapanışlar trendi sona erdirmese de, sıkışma yaşanmasına neden olabilir. Ana senaryonun düşüş haline gelebilmesi için ise tüm ortalamalar altındaki seyri ve günlük kapanışları görmek gerekebilir.

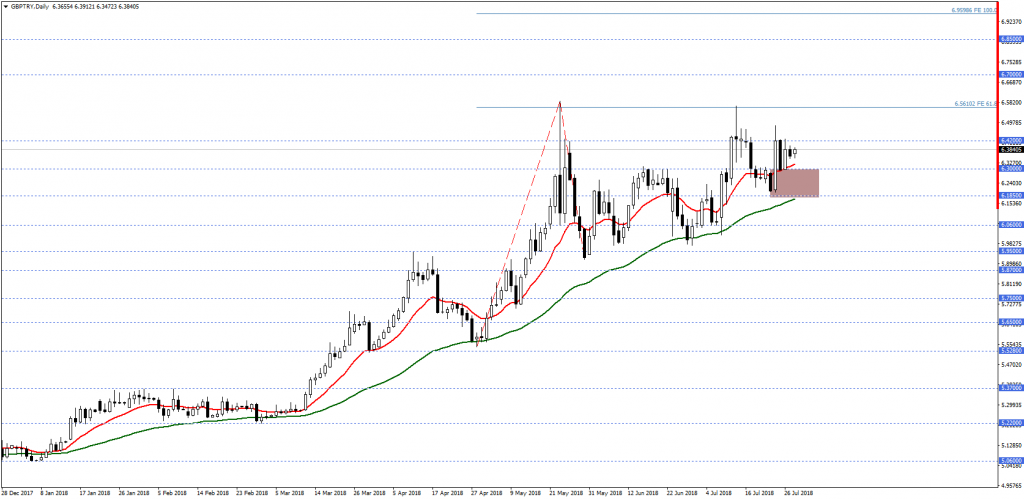

GBPTRY Paritesi İçin Gündem Yoğunlaşıyor

GBPTRY paritesi ortalamalar üzerindeki pozitif seyrini korurken, geçtiğimiz hafta ortasından bu yana seyrini 6,3000 – 6,4200 aralığında yoğunlaştırmış durumda. Hafta içerisinde ABD tarafında veri akışı yoğunken, İngiltere tarafında merkez bankası, yurtiçinde ise enflasyon gündemine ilişkin gelişmeler takip edilecek.

Bu süreçte fiyatlamalar, yükseliş trendini takip eden 13 ve 50 periyotluk üssel hareketli ortalamaların desteklediği 6,1850 – 6,3000 bölgesi ve üzerinde kaldığı müddetçe yükseliş beklentisi ön planda olabilir. Gerçekleşebilecek yükselişlerde 6,5610 ve 6,7000 seviyeleri hedeflenebilir. Olası düşüşler 6,1850 – 6,3000 bölgesi ve üzerinde sınırlandığı müddetçe yeni yükseliş potansiyeli oluşabilir. Dolayısıyla düşüş isteğinin devamı için 6,1850 seviyesi altındaki seyri ve tercihen bölgedeki günlük kapanışları görmek gerekebilir. Bu durumda 6,0600 seviyesi gündeme gelebilir.

Türkiye Cumhuriyet Merkez Bankası (TCMB), yılın 3. Enflasyon Raporu’nu 31 Temmuz Salı günü 10.30’da yayınlayacak ve rapor kapsamında TCMB Başkanı Sn. Murat Çetinkaya bir sunum gerçekleştirecektir. Haziran ayında %15,39’a varan enflasyon, TRY’de süregelen değer kaybı ve Merkez Bankası’nın geçtiğimiz hafta faizleri artırmaması sonrasında Sn. Çetinkaya’nın gerek enflasyona yönelik öngörüler, gerekse de para politikası rotasına ilişkin söylemleri oldukça önemli olacaktır.

30 Nisan 2018’de yayınlanan yılın 2. Enflasyon Raporu’nda Merkez Bankası, %7,9 olan eski enflasyon tahminini %8,4’e (alt nokta %7,2 ve üst nokta %9,6 olmak üzere) yukarı yönlü revize ederken, 2019’a ilişkin %6,5 olan (alt nokta %4,7, üst nokta %8,3 olmak üzere) tahminleri ve daha uzun vadedeki %5 tahminini aynı bırakmıştı. TCMB’nin piyasa katılımcılarına ve reel sektör temsilcilerine uyguladığı Beklenti Anketi’nde Temmuz ayında cari yıl onu enflasyon beklentisi %13,88’e yükselmişti. Temmuz ayındaki enflasyon gerçekleşmesinden sonra bu beklentilerin bozulmaya devam etmesi beklentimiz mevcuttur. Bu nedenle, Merkez Bankası’nın da hali hazırda piyasaya göre çok iyimser kalmış olan beklentilerini yukarı yönlü revize etmesini bekleriz. Enflasyon üzerinde kurdan ve enerjiden gelen maliyet baskısı devam etmekte, aynı zamanda son gıda enflasyonu gerçekleşmesi arz kaynaklı şokların da söz konusu olabildiğini göstermektedir.

Bu ortamda, Merkez Bankası Nisan ayı sonundan itibaren geç likidite penceresi de dahil olmak üzere yapmış olduğu 500 baz puanlık faiz artışını “önden yüklemeli” olarak değerlendirmektedir. Merkez Bankası, para politikasındaki mevcut sıkılaşmanın iç talebi azaltmasını, iç talepteki azalmanın da enflasyonu düşürmesini bekliyor. Bunun için de yaz etkisinin geçtiğini görmek, faiz artırımlarının ekonomiye geçişkenlik etkisi göstermesini bekliyorlar. Aynı kur geçişkenliği gibi, faizin de ekonomiye yansıması 1,5 – 2 ay gibi gecikmeli bir süreyle olur. Peki Merkez Bankası düşündüğü gibi piyasanın önünden mi gitmektedir? %20 üzerinde olan gösterge tahvil faizi ve Londra TRY swap faizi halen piyasanın daha önde olduğu şeklinde yorumlanabilir. Bu noktada 13 Eylül’den önce gerek Temmuz ve Ağustos enflasyon rakamlarının vereceği sinyaller, gerekse de TRY’de yurtdışı kaynaklı (mesela ABD 10 yıllıklarının %3 üzerine gitmesi veya Trump aksiyonları kaynaklı) veya jeopolitik kaynaklı (ABD’li papaz, S-400, F-35, FETÖ, PYD vs.) görülebilecek volatilite seviyesi TCMB’nin de faizi gözden geçirmesine neden olabilir. 13 Eylül’e kadar piyasa belli bir zımni oynaklık seviyesini aşarsa ve kurda yeni rekorlar görürsek, enflasyon beklentileri de göz önüne alınarak ara toplantı yapılma ihtimali yükselebilir.

Çetinkaya’ya faiz konusu elbette ekonomistler veya basın tarafından sorulacaktır. Bu noktada mevcut ekonomik görünüm ve piyasa kırılganlığı Merkez Bankası’nın sıkı para politikasını devam ettirmesi gerekliliğini ortaya koymaktadır. Çetinkaya’nın bu konuda piyasalara vereceği mesajları dikkatle izlenecektir.

“Temmuz Ayında da Enflasyondaki Yukarı Yönlü Baskının Artarak Devam Etmesini Bekliyoruz”

TÜİK, Temmuz ayı enflasyon rakamlarını 3 Ağustos Cuma günü 10.00’da açıklayacaktır. GCM Menkul Kıymetler Araştırma Departmanı olarak beklentimiz; geçtiğimiz aylarda etkin olan kur ve arz kaynaklı maliyet baskıları ve gıda enflasyonundaki oynaklık çerçevesinde %1,40’lık aylık enflasyon gerçekleşmesi olması yönündedir. Bu da yıllık bazda tüketici enflasyonunu %16,80 seviyesine getirecektir.

Kurlarda yükseliş devam etmekte ve zaten ÜFE üzerinde yansımasını hali hazırda gösteren bir maliyet baskısı söz konusudur. Bu kapsamda stok maliyetleri artan üreticilerin bu maliyet artışlarını tüketici fiyatlarına da yansıtması kapsamında TÜFE’de de benzer şekilde kur ve arz kaynaklı maliyet baskıları daha belirgin şekilde görülmeye başlanabilir. TRY Temmuz ayını da dalgalı geçirdi ve dalgalanmaya / değer kaybetme eğilimine devam etti. Dolayısıyla kur kaynaklı maliyet baskıları önümüzdeki aylar için de söz konusu olabilir. ÜFE enerji maliyetlerinin artan Brent petrol fiyatı çerçevesinde hızlı artmaya devam ettiğini görüyoruz, bu yüzden orada da ilerleyen aylarda akaryakıt kaynaklı önemli fiyat artışlar olabilir. Haziran ayında %15,39’a çıkan enflasyonun içinde seçimden sonraki zamların etkisi de yok, bunların TÜFE üzerindeki etkisini Temmuz ayı ile beraber göreceğiz. Sigara/alkolde ÖTV artışı, köprü, otoyol ve Avrasya Tüneli zamları, doğalgaz, sanayi elektriği zamları Temmuz ayı enflasyonunda etkisini hissettirecek.

Gıda fiyatlarındaki kontrolsüzlük de devam ediyor. Haziran periyodundan sonra gıdada kayda değer bir fiyat düşüşü sağlanamamıştır. Mevsimsel şartlar ve arz kaynaklı olarak gıda enflasyonundaki yukarı yönlü baskının devamını görebiliriz. Bu da enflasyon üzerinde yukarı yönlü riskleri artırmaktadır. Yılın sonraki çeyreklerinde, ekonomide yaz etkisi geçtikten sonra iç talepte görülebilecek daralmaya bağlı olarak talep enflasyonu bir miktar gerileme sağlayabilir, ancak TRY’de oluşabilecek ilave değer kayıplarının talep enflasyonundaki düşüşü maliyet enflasyonu olarak nötrleyebileceği riskleri mevcuttur. Haliyle enflasyon patikası, yüksek enflasyona işaret etmeye devam ediyor. Yılı da %15 veya üzerinde kapama olasılığımız artabilir.

Tabii sadece kur odaklı olarak bakmamak, aynı zamanda yapısal problemleri de göz ardı etmemek gerekiyor. Üretim git gide daha maliyetli hale geliyor ve üretici artık kar marjından feragat etmek istemiyor. Bunun yanında ithal girdi kullanımı endüstride çok fazla ve birçok malın fiyatı da bu nedenle kura endeksli. Bu durum endüstride de, tarımda da arz ve maliyet sıkıntılarını öne çıkarmaktadır. İthalat faturası yükselmeye devam ediyor. Sürdürülebilir bir yapı yok, bu yüzden kur bağımlılığını azaltmak, arzın devamlılığını sağlamak, katma değerli üretim yapmak gibi önemli yapısal adımların atılması gerekliliği günden güne artmaktadır. Hazine ve Maliye Bakanımız Sn. Berat Albayrak, enflasyonla mücadeleyi öncelikleri olarak ele aldıklarını bundan önceki beyanatlarında belirtti. Ağustos ayının ortasında açıklanması beklenen OVP’de bu konuyla alakalı olarak ortaya çözüm odaklı mücadele / eylem planı beklenecektir.

USDTRY kuru için TCMB sonrası gözler Enflasyon raporu sunumunda!

TCMB’nin faiz kararı sonrasında yeni haftanın yoğun gündemi içerisinde yer alan ve TRY’li varlıklar için önem arz eden Enflasyon raporu sunumu USDTRY için önemlidir. 31 Temmuz Salı günü sonucuna ulaşacağımız yurt içi gündem maddesinde TCMB Başkanı Murat Çetinkaya’nın gerek enflasyona yönelik gerekse para politikasına yönelik piyasalara vereceği ipucu, TRY’li varlıkların etkin bir görünüm oluşturmasına imkan tanıyabilir.

Teknik olarak teorik 165 periyotluk EMA / psikolojik 200 periyotluk EMA bölgesi (4,7175 – 4,7420) önemlidir. USDTRY kuru ilgili ortalamaların üzerinde kalmayı sürdürürse yukarı yönlü çıkışını 4,8760 başta olmak üzere 4,9253 ve tarihi zirve 4,9761 seviyesine doğru taşıyabilir. Ayrıca ilgili çıkışların daha da güçlenmesi durumunda mevcut seviyelere ek olarak olası yeni tarihi hesaplamalarında tepkiler sona ermesi sonrasında teorik olarak ilk hedef seviyesi (Fibonacci Expansion %61,8’lik oranı temsil eden 5,0155) gündemde yer alabilir. Bu tür bir isteklilik için öncelikle 4,8760 seviyesi üzerindeki kalıcı hareketlere ihtiyaç olduğu unutulmamalıdır. Aksi takdirde teorik 165 periyotluk EMA / psikolojik 200 periyotluk EMA bölgesine doğru tepkiler gündemi meşgul edebilir. 4,7175 – 4,7420 bölgesi öncesindeki olası tepki seviyeleri ise 4,8280 başta olmak üzere 4,8000 ve 4,7700 olarak kaydedilmiştir.

Alternatif olarak USDTRY kuruna yönelik olası tepki düşüncesinin yeni hafta gündeminde daha da güçlü bir profile dönüşebilmesi içinse, teorik 165 periyotluk EMA / psikolojik 200 periyotluk EMA bölgesi altındaki kalıcı hareketlere ihtiyaç olduğu unutulmamalıdır. Ancak bu şartla 4,6900 başta olmak üzere 4,6180 ve 4,5330 desteklerine doğru tepki düşüncesi gündemi meşgul edebilir. Bu tür bir geri çekilme / tepki oluşsa dahi ana görünümün tüm müdahalelere rağmen bir türlü kırılamayan 4,4500 – 4,4800 bölgesi üzerinde pozitif olduğu göz ardı edilmemelidir.

EURTRY Paritesi Yoğun Takvim Öncesi Pozitif

EURTRY paritesi hafta içerisindeki yoğun ABD veri akışı ve yurtiçinde enflasyon gelişmeleri öncesinde 5,6200 – 5,7196 aralığındaki seyrini koruyor.

EURTRY paritesi yılında başından beri trendi takip eden 13 (kırmızı), 34 (yeşil), 50 (mavi) periyotluk üssel hareketli ortalamaların desteğini almaya devam ediyor. Önümüzdeki süreçte fiyatlamalar, trendin sınır bölgesi konumundaki 5,4300 – 5,6200 bölgesi üzerinde kaldığı müddetçe yükseliş beklentisi ön planda olabilir. Gerçekleşebilecek yükselişlerde 5,7196 seviyesi gündeme gelebilecekken, bu seviye sonrasında 5,8000 ve 5,9000 seviyeleri hedeflenebilir.

Olası düşüşler 5,4300 – 5,6200 bölgesi üzerinde sınırlandığı müddetçe yeni yükseliş potansiyeli oluşabilir. 5,6200 altındaki fiyatlama ve günlük kapanışlar trendi sona erdirmese de, sıkışma yaşanmasına neden olabilir. Ana senaryonun düşüş haline gelebilmesi için ise tüm ortalamalar altındaki seyri ve günlük kapanışları görmek gerekebilir.

GBPTRY Paritesi İçin Gündem Yoğunlaşıyor

GBPTRY paritesi ortalamalar üzerindeki pozitif seyrini korurken, geçtiğimiz hafta ortasından bu yana seyrini 6,3000 – 6,4200 aralığında yoğunlaştırmış durumda. Hafta içerisinde ABD tarafında veri akışı yoğunken, İngiltere tarafında merkez bankası, yurtiçinde ise enflasyon gündemine ilişkin gelişmeler takip edilecek.

Bu süreçte fiyatlamalar, yükseliş trendini takip eden 13 ve 50 periyotluk üssel hareketli ortalamaların desteklediği 6,1850 – 6,3000 bölgesi ve üzerinde kaldığı müddetçe yükseliş beklentisi ön planda olabilir. Gerçekleşebilecek yükselişlerde 6,5610 ve 6,7000 seviyeleri hedeflenebilir. Olası düşüşler 6,1850 – 6,3000 bölgesi ve üzerinde sınırlandığı müddetçe yeni yükseliş potansiyeli oluşabilir. Dolayısıyla düşüş isteğinin devamı için 6,1850 seviyesi altındaki seyri ve tercihen bölgedeki günlük kapanışları görmek gerekebilir. Bu durumda 6,0600 seviyesi gündeme gelebilir.