Mersis No : 0389070782000015")

Koç Holding’den Beklenti Üzerinde Kar Performansı

09 Kasım 2018

2018 yılının 9 aylık döneminde holdingin finans ve otomotiv sektörlerinde yer alan şirketlerinin mali performansa olumlu katkı verdiğini, enerji ve dayanıklı tüketim malı kolunun ise holdingin genel net karındaki düşüşte etkili olduğunu görmekteyiz. Holding 9 aylık net karını 5 milyar 509 milyon TL olarak açıklamıştır. 20183Ç dönemsel karı ise 1,27 milyar TL olarak gerçekleşmiş ve piyasadaki en yüksek tahminin de üzerinde açıklanmıştır. Holdingin grup şirketlerinden Yapı Kredi Bankası, Arçelik ve Tofaş’ın olumlu kar performansı çeyreklik gerçekleşmenin beklentilerin üzerinde gelmesinde etkili olurken, Tüpraş ve Aygaz gibi enerji grubunda olan şirketler beklenti altında kar açıklamışlardır.

BİST içerisindeki en iyi risk çeşitlendirmesine sahip olan Koç Holding hisseleri, makro türbülanslara karşı dayanıklıdır; piyasanın olumlu yönde seyretmesinde de, olumsuz yönde seyretmesinde de getiri sağlayabilmektedir. Oto ve dayanıklı tüketim malı sektörlerinden önemli FX geliri elde edilmektedir. Döviz açık pozisyonu genel anlamda Tüpraş kaynaklı olmakla beraber, söz konusu risk türev araç kullanımıyla koruma altındadır.

Holdingin konsolide karına enerji grubu yüzde 23 oranında, otomotiv yüzde 30 oranında, finans sektörü ise yüzde 34 oranında katkı yapmaktadır. Enerji grubunda stok değer kazançları olumluyken, kapasite kullanımında düşüş ve TRY’de meydana gelen ani değer kaybının olumsuz etkileri görülmektedir.

Otomotiv halen yüksek ihracat hacminden istifade etmekte ve döviz girdisi sağlamakta, EURTRY kurundaki yükselişten de olumlu etkilenmektedir. Lokal piyasadaki fiyatlandırma politikası ve disiplinli maliyet yönetimi de otomotiv grubunun artılarıdır. Kur ve faiz artışından dolayı daralan iç pazar önemli bir olumsuzluk olmakla beraber, ÖTV vergi teşviğinin talebi öne çekmesi anlamında son çeyrekte pozitif olabileceğini düşünüyoruz.

Holdingin finans kolu olan Yapı Kredi’nin ise bankacılık faaliyetlerinden elde edilen gelirler bakımından karlılık konusunda başarılı olduğu görülmekle beraber, beklenenden olumsuz makroekonomik ortam ve faizlere etkisi bankacılık sektörünü geri planda bırakabilir.

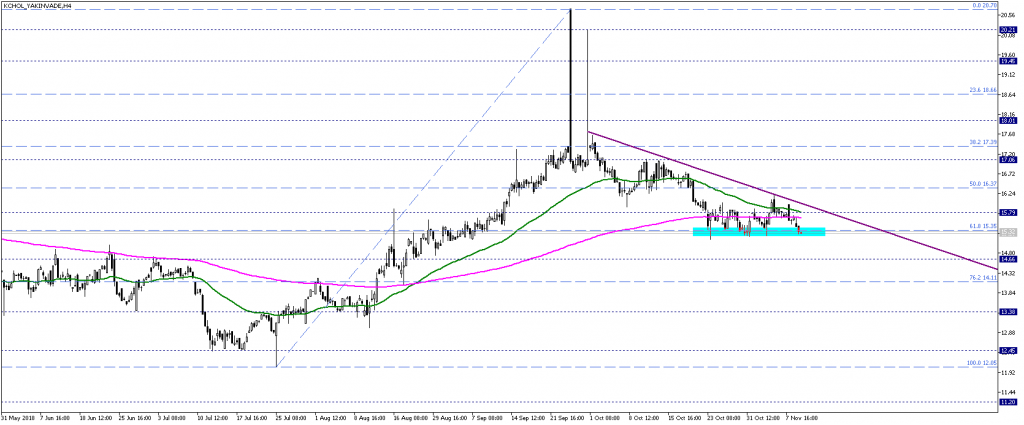

KCHOL yakın vade kontratına teknik olarak bakacak olursak; Ekim başından beri süregelen fiyat baskısının hali hazırda 50 ve 200 periyotluk EMA altında negatif bölgede fiyatlama eğilimini öne çıkarttığını gözlemliyoruz. Bu fiyat baskısının sürekli hale gelebilmesi için 15,40 TL bölgesindeki kritik teknik seviye altında kalıcılık sağlanması gereklidir. Bu durumda negatif trend daha etkin hale gelebilir ve bu kapsamda 14,70 – 14,10 TL bölgelerine doğru baskılanma görebiliriz. Daha aşağıda ise 13,40 ve dip seviyesi 12,50 TL gibi destekler izlenecektir.

Pozitif senaryoda, 50 ve 200 periyotluk EMA bölgesi üzerinde tutunmaya ek olarak 16,40 TL üzerinde tutunma beklenmesi gerekmektedir. Söz konusu yatay direnç üzerindeki hareketler fiyatta momentum kazanımını destekleyebilir. Bu kapsamda fiyatta 14,40 TL, ardından 18,70 ve 19,50 TL gibi direnç seviyeleri hedeflenebilir.

BİST içerisindeki en iyi risk çeşitlendirmesine sahip olan Koç Holding hisseleri, makro türbülanslara karşı dayanıklıdır; piyasanın olumlu yönde seyretmesinde de, olumsuz yönde seyretmesinde de getiri sağlayabilmektedir. Oto ve dayanıklı tüketim malı sektörlerinden önemli FX geliri elde edilmektedir. Döviz açık pozisyonu genel anlamda Tüpraş kaynaklı olmakla beraber, söz konusu risk türev araç kullanımıyla koruma altındadır.

Holdingin konsolide karına enerji grubu yüzde 23 oranında, otomotiv yüzde 30 oranında, finans sektörü ise yüzde 34 oranında katkı yapmaktadır. Enerji grubunda stok değer kazançları olumluyken, kapasite kullanımında düşüş ve TRY’de meydana gelen ani değer kaybının olumsuz etkileri görülmektedir.

Otomotiv halen yüksek ihracat hacminden istifade etmekte ve döviz girdisi sağlamakta, EURTRY kurundaki yükselişten de olumlu etkilenmektedir. Lokal piyasadaki fiyatlandırma politikası ve disiplinli maliyet yönetimi de otomotiv grubunun artılarıdır. Kur ve faiz artışından dolayı daralan iç pazar önemli bir olumsuzluk olmakla beraber, ÖTV vergi teşviğinin talebi öne çekmesi anlamında son çeyrekte pozitif olabileceğini düşünüyoruz.

Holdingin finans kolu olan Yapı Kredi’nin ise bankacılık faaliyetlerinden elde edilen gelirler bakımından karlılık konusunda başarılı olduğu görülmekle beraber, beklenenden olumsuz makroekonomik ortam ve faizlere etkisi bankacılık sektörünü geri planda bırakabilir.

KCHOL yakın vade kontratına teknik olarak bakacak olursak; Ekim başından beri süregelen fiyat baskısının hali hazırda 50 ve 200 periyotluk EMA altında negatif bölgede fiyatlama eğilimini öne çıkarttığını gözlemliyoruz. Bu fiyat baskısının sürekli hale gelebilmesi için 15,40 TL bölgesindeki kritik teknik seviye altında kalıcılık sağlanması gereklidir. Bu durumda negatif trend daha etkin hale gelebilir ve bu kapsamda 14,70 – 14,10 TL bölgelerine doğru baskılanma görebiliriz. Daha aşağıda ise 13,40 ve dip seviyesi 12,50 TL gibi destekler izlenecektir.

Pozitif senaryoda, 50 ve 200 periyotluk EMA bölgesi üzerinde tutunmaya ek olarak 16,40 TL üzerinde tutunma beklenmesi gerekmektedir. Söz konusu yatay direnç üzerindeki hareketler fiyatta momentum kazanımını destekleyebilir. Bu kapsamda fiyatta 14,40 TL, ardından 18,70 ve 19,50 TL gibi direnç seviyeleri hedeflenebilir.