Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Günlük Bülten - 01 Aralık 2025

Ekonomik Görünüm

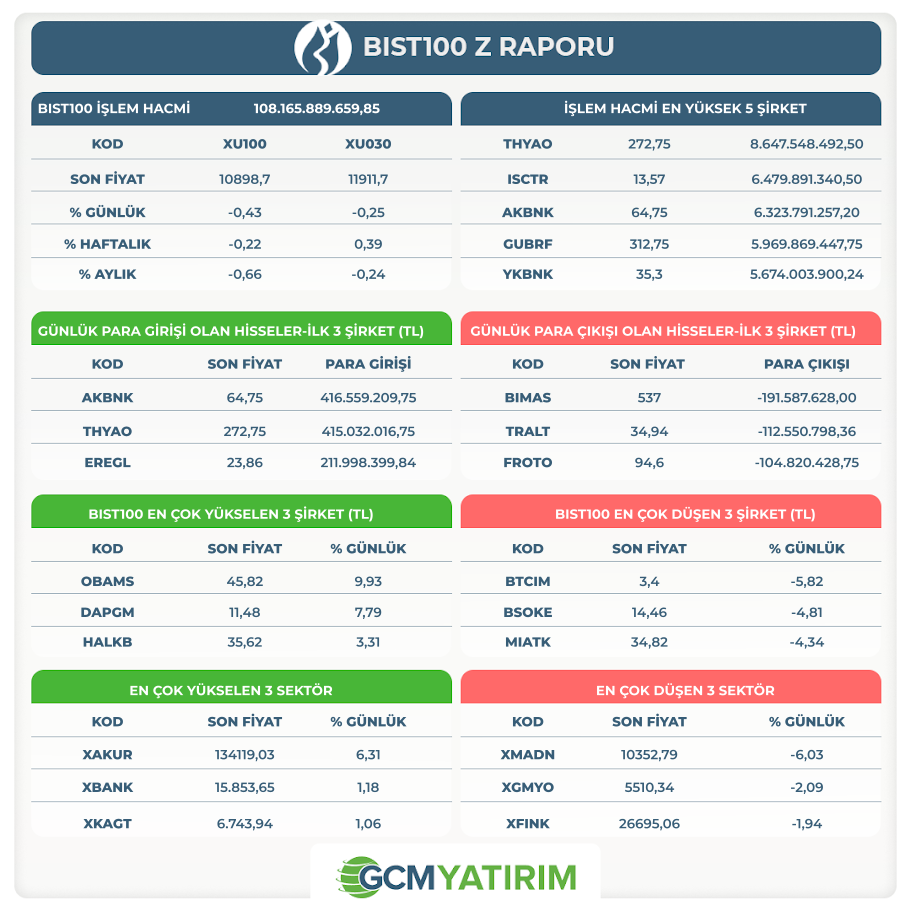

‘’YURT İÇİ PİYASALARDA SON DURUM’’

3. Çeyrek Büyümesi

Türkiye ekonomisi 2025 yılının ikinci çeyreğinde yıllık bazda 4,8% büyürken, bu 2024’ün ilk çeyreğinden beri en hızlı büyümeyi işaret etmişti. Hane halkı harcamaları önemli ölçüde güç kazanırken, yatırımlardaki artış bu etkiyi pekiştirmişti. İhracattaki artış 1,7%’ye hızlanırken, ithalattaki artış hızı 8,8%’e yükselmişti. Üretim tarafında genel olarak tüm sektörler destek sağlarken, tarım ve kamu hizmetlerinde daralma hızı artmıştı. Bir önceki çeyreğe göre büyüme ise 1,6% olarak kayda geçmişti.

Bloomberg anket beklentisi 3. Çeyrek büyümesinin yıllık 4,2%, çeyrek bazında 0,5% düzeyinde olabileceğini işaret ediyor.

ŞİRKET HABERLERİ

PETKM: Şirketimizin tek pay sahibi olduğu Petkim Specialities Mühendislik Plastikleri Sanayi ve Ticaret Anonim Şirketi'nin ("Petkim Specialities") sermayesinin 500.000- TL'den 1.700.000- TL'ye artırılması kapsamında, Şirketimiz Yönetim Kurulu'nun 28/11/2025 tarihli kararı ile, Şirketimiz tarafından işbu sermaye artırımına 1.200.000- TL tutarında iştirak edilmesine; böylece Şirketimizin Petkim Specialities sermayesindeki 500.000- TL olan payının, 1.700.000- TL'ye çıkarılmasına karar verilmiştir.

HALKB: İlgi: 29.11.2024 tarihli özel durum açıklamamız.

JCR Eurasia Rating, Bankamızı en yüksek düzeyde yatırım yapılabilir kategori içerisinde değerlendirerek Uzun Vadeli Ulusal Notunu "AAA (tr)", Kısa Vadeli Ulusal Notunu "J1+ (tr)", görünümlerini ise "Stabil" olarak teyit etmiştir. Ayrıca Bankamızın Uzun Vadeli Uluslararası Yabancı ve Yerel Para Notlarını "BB", ilgili notların görünümlerini ise "Stabil" olarak teyit etmiştir.

“YURT DIŞI PİYASALARDA SON DURUM”

Risk İştahı Yeni Haftaya Baskılanarak Başladı

Ayın ilk haftasında, yine bu ay gerçekleşecek Fed beyanatı için ipucu sağlayabilecek veriler takip edilecek. Bu veriler öncesinde de piyasalar yeni haftaya temkinli başlamış görünüyor. Buna karşın CME verileri Fed’in 25 baz puanlık faiz indirimi ihtimalinin 87%’nin de üzerini gördüğünü işaret ediyor.

Asya endeksleri haftaya karışık başladı. Japon Nikkei endeksi 2%’ye yakın kayıp yaşarken, Hong Kong ve Şangay endeksleri yükseliş eğilimi gösterdi. ABD endeks vadelileri ise Cuma günkü yükseliş ardından yeni haftaya düşüşle başlanabileceğini işaret etti. Nasdaq vadeli kontratında kayıplar 1%’e yaklaştı.

Risk iştahındaki baskılanmayla birlikte ons altın kazanımlarını artırdı.

Bu hafta enflasyon ve istihdam gibi önemli göstergelere dair ipuçları gelebilecekken, bir taraftan Fed’e yönelik siyasi gelişmeler de yakından takip ediliyor. Beyaz Saray ekonomi danışmanı Hassett’in Fed başkanlığı için hazır olduğunu duyurması, piyasalarda indirim beklentilerinin siyasi tarafının olduğunu da gösterdi.

ABD

ISM İmalat PMI

ISM İmalat PMI Ekim’de 49,1 puandan 48,7 puana gerilemiş ve beklentilerin altında kalmıştı. Veriye göre sektör 8 aydır daralıyor. Üretim daralma bölgesine geçerken, yeni siparişler ve stok kalemleri de daralmaya devam etti. İstihdam gerilerken, maliyetlerde artış hızı yavaşladı.

Büyümeye yönelik endişelere ek olarak fiyat gelişmelerindeki soğumanın devam etmesi faiz indirim beklentilerini teyit edebilecek başlıklar arasında yer alıyor. Endeksin Kasım ayında 49 puana çıkabileceği beklentisi bulunuyor.

PERFORMANS TABLOSU

Bilgilendirme: Yukarıda yer verdiğimiz tabloda finansal varlıklara yönelik yüzdesel değişimler yer almaktadır. Bir gün önceki kapanış fiyatları baz alınarak kaydettiğimiz bu tablo, yurtiçi piyasaların açılışı ile birlikte değişmesi kaçınılmazdır. Bu sebeple de ilgili tablonun sizlere önemli varlıkların değişimlerini kolay bir şekilde bir arada görülmesi amacıyla hazırlandığı unutulmamalıdır.

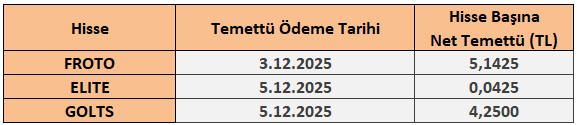

1 – 5 Aralık Haftası Temettü Takvimi

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:00 | TRY | GSYH (Yıllık) (3.Çeyrek) | 4,80% | |

| 10:00 | TRY | GSYH (3.Çeyrek) | 1,60% | |

| 10:00 | TRY | İSO İmalat Sektörü PMI | 46,5 | |

| 18:00 | USD | İmalat Satın Alma Müdürleri Endeksi (PMI) (Kas) | 51,9 | 51,9 |

| 18:00 | USD | ISM İmalat Satın Alma Müdürleri Endeksi (PMI) (Kas) | 49 | 48,7 |

| 18:00 | USD | ISM İmalat Fiyatları (Kas) | 58 |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.