Mersis No : 0389070782000015")

FOREX PİYASASI

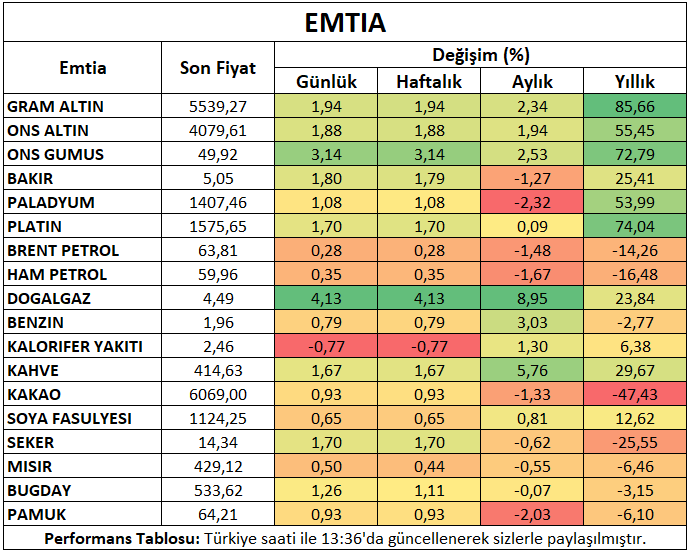

Yurt Dışı Piyasalar: Emtia Bülteni - 10 Kasım 2025

10 Kasım 2025 Tarihli Ekonomik Görünüm

ABD’de tarihinin en uzun hükmet kapanmasının sona erebileceği iyimserliği küresel endeksleri desteklemiş durumda. Asya seansı ardından Avrupa endeksleri pozitif seyrederken, ABD endeks vadelileri iyimser seyrini korudu. Senato’da Demokratlardan bir grubun Cumhuriyetçilerin fonlama planını desteklemesiyle birlikte bütçe krizinin sonuna yaklaşıldığı beklentisi arttı. Bundan sonraki süreçte Senato’da nihai oylamanın planlanması bekleniyor; ancak zamanı belirsiz. Sonrasında yasanı Trump’ın onayına gelmeden önce Temsilciler Meclisi’nde onaylanması gerekiyor.

Hükümetin tekrar açılması, istihdam ve büyüme gibi göstergelerde oluşan negatif etkilerin kısıtlanmasına yardımcı olacakken, eksik kalan enflasyon ve işgücü verilerine ulaşımı da tekrar mümkün kılacak. Fed’in de bu verilere ulaşması, politika beklentilerinin netleşmesine yardımcı olabilir.

Petrol ve Doğal Gaz

Petrol vadeli işlemleri iki haftalık düşüş sonrasında toparlanma çabasıyla haftaya başladı. OPEC+’nın yeni yılın ilk çeyreğinde üretim artışı planını askıya alması ve ABD’nin Rusya’nın petrol ticaretini kısıtlama çabaları destekleyici olsa da, OPEC+ ve OPEC dışı üretim artışı arz endişelerinin güncel kalmasında etkili oluyor. ABD’de hükümetin tekrar açılması için oluşan çabalar da yükselişi şu ana kadar desteklemiş durumda.

ABD doğal gaz vadeli işlemleri, sıvı doğal gaz ihracatına yönelik talebin güçlenmesi ile birlikte Mart ayından bu yana görülen en yüksek seviyelere ulaştı. ABD’nin Rusya’nın enerji ticaretine yönelik baskısı Asya ve Avrupa’nın ABD doğal gazına talebini güçlendirmiş durumda. Ancak 21 Kasım’a kadar ülkede mevsim normalleri üzerinde olması beklenen sıcaklıkların talebi sınırlı tutması da bekleniyor.

Metaller

Ons altın, Fed’in Aralık ayındaki faiz indirim beklentilerinin korunması ile birlikte kazanımlarını pekiştirdi. Dolar endeksindeki baskı da bu tabloyu destekledi. ABD’de hükümetin açılma ihtimali değerlendirilirken, ABD ekonomisinin kırılganlığı güvenli varlık talebinin canlı kalmasını sağlıyor.

Gümüş tarafında faiz indirim tahminleri ve ekonomiye yönelik risklerle birlikte kazanım 3%’ün üzerine çıkmış durumda.

Bakır vadeli işlemleri ABD hükümet kapanmasının yakın zamanda sonlanabileceği iyimserliği ile haftaya yükselişle başladı.

Platin ve paladyum ABD ve Çin’in ticaret anlaşması sonrası güvenli varlık talebinin zayıflaması ile birlikte gerilemişti. Ancak sanayi metallerinin, ABD’de hükümetin tekrar açılma ihtimali ile de birlikte destek bulduğu izleniyor.

Alüminyum fiyatları yeni haftaya 1% üzerinde yükselişler başladı. Genel olarak metallerde yükselişe uyan bu fiyatlamada, Çin’deki arzın sıkı kalmaya devam etmesi de etkili oluyor.

Tarım Ürünleri

Soya fasulyesi vadeli işlemleri Çin’in 10 Kasım itibari ile ABD soya fasulyesi alım şartlarını yeniden sağlayacağı açıklamasından destek alarak yükseliş eğilimi gösterdi. Ancak somut alımlara ilişkin belirsizlik korunuyor. Özellikle süregelen 13%’lük tarifeye karşın Brezilya ve Arjantin’in sadece 3% tarife uygulaması engel oluşturuyor.

Buğday vadeli işlemleri, Çin talebinde toparlanma beklentisi ise 1% üzerinde yükseldi.

Kahve vadeli sözleşmesi stoklardaki düşüş ve Brezilya’daki olumsuz hava şartlarının etkisiyle 1% üzerinde kazanım sağladı.

Pamuk vadeli kontratı ABD’de hükümetin açılabileceği umutlarının canlanması ile haftanın ilk işlem gününe 1% civarında kazanımla başladı.

Şeker vadeli sözleşmesi önemli üreticilerdeki güçlü üretim beklentileriyle yaşadığı kayıplar ardından yeni haftaya yükselişle başladı.

Kakao vadeli işlemleri Batı Afrika hasadına ilişkin iyimserlikle yaşadığı sert kayıplar ardından yeni haftaya sınırlı toparlanma ile başladı.

Mısır vadeli kontratı güçlü talep ve arz endişeleriyle birlikte sağladığı yükselişler ardından dün kar satışına maruz kalmıştı. Hafta başında genel olarak tarım ürünlerinde görülen yükseliş mısır fiyatına da yansıdı.

Haftanın Öne Çıkan Takvim Verileri

Amerikan Petrol Enstitüsü Haftalık Ham Petrol Stokları (12 Kasım Çarşamba)

ABD Enerji Bilgi Dairesi Haftalık Ham Petrol Stokları (12 Kasım Çarşamba)

ABD Enerji Bilgi Dairesi Haftalık Doğal Gaz Stokları (13 Kasım Perşembe)

Baker Hughes Sondaj Kuyusu Sayısı (14 Kasım Cuma)