Mersis No : 0389070782000015")

Petrolde Resesyon Baskısı

Rusya’nın Şubat ayında Ukrayna’ya başlattığı saldırıdan bu yana enerji ve gıda fiyatları piyasalara doğrudan veya dolaylı olarak yön veren başlık haline geldi. Yükselen fiyatlar, salgından kurtulmaya çalışan ekonomilere bir çelme daha taktı. Başta Fed olmak üzere büyük merkez bankaları da jeopolitik gelişmelere dayalı fiyatları etkileyemeyecekleri halde, agresif sıkılaştırıcı önlemlerle birlikte talep kanadını zayıflatmaya çalışıyor.

Ancak bu çabaya karşılık, dünyanın salgın ve savaş dönemiyle mücadelesi bitmediği için ekonomilerin toparlanma sürecine de sekte vurulacağı artık gittikçe somutlaşan bir hale bürünüyor. Resesyon riski artık politika yapıcıların da net şekilde ifade ettiği bir durum haline geldi. Özellikle üçüncü çeyrek ve 2023 dönemi için daha karamsar bir süreç piyasaları bekliyor gibi görünüyor.

OPEC Haziran ayı raporuna göre 2022’nin ilk çeyreğiyle birlikte, kısıtlamaların kalkmasının pozitif etkisi petrol talebini artırdı. 2022 yılın talebinin önceki yıla göre 3% civarında artması bekleniyor. Ancak tam burada resesyon riski devreye giriyor.

OPEC’e göre küresel büyüme tahminleri önceki aya göre değişiklik göstermedi. ABD için ise 2022 büyüme tahmini 3,2%’den 3%’e çekildi. Çin için ise değişiklik yapılmadı.

Dünya Bankası ise küresel büyümenin 2022 yılında 2,9% olacağını öngörüyor. ABD için aynı dönemde büyüme tahmini ise 2,2%.

Kurumlar arasında tahminler değişebiliyor. Ancak OPEC raporunun resesyon riskine göre bir miktar iyimser kaldığı söylenebilir.

Sonuç itibariyle artan enflasyon, buna karşı uygulanan agresif sıkı para politikaları ve yine buna karşı oluşan resesyon riskini takip ediyoruz. Önce Fed beklentilerine ilişkin son duruma göz atalım.

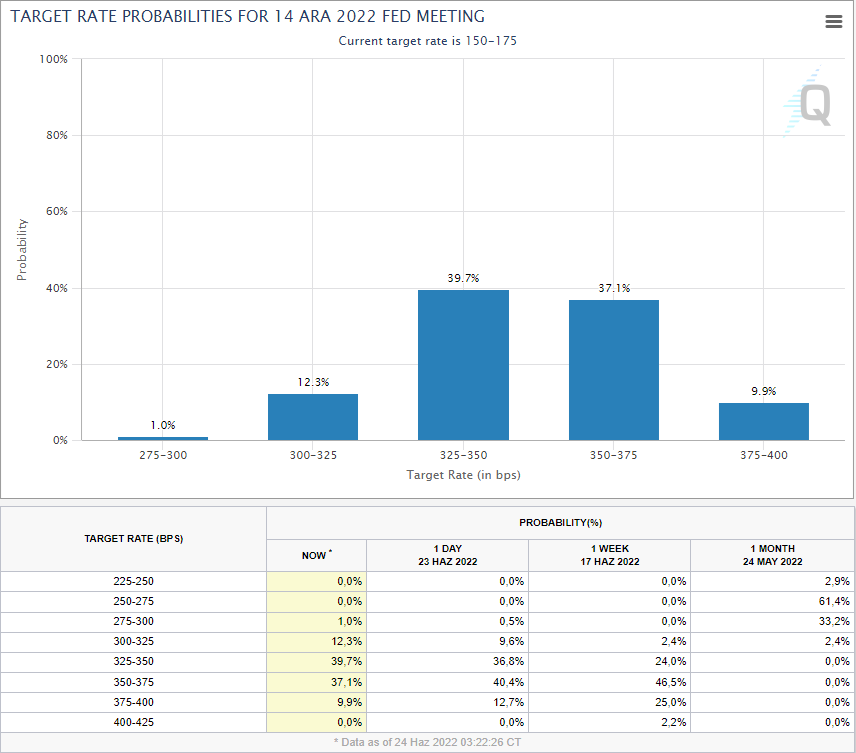

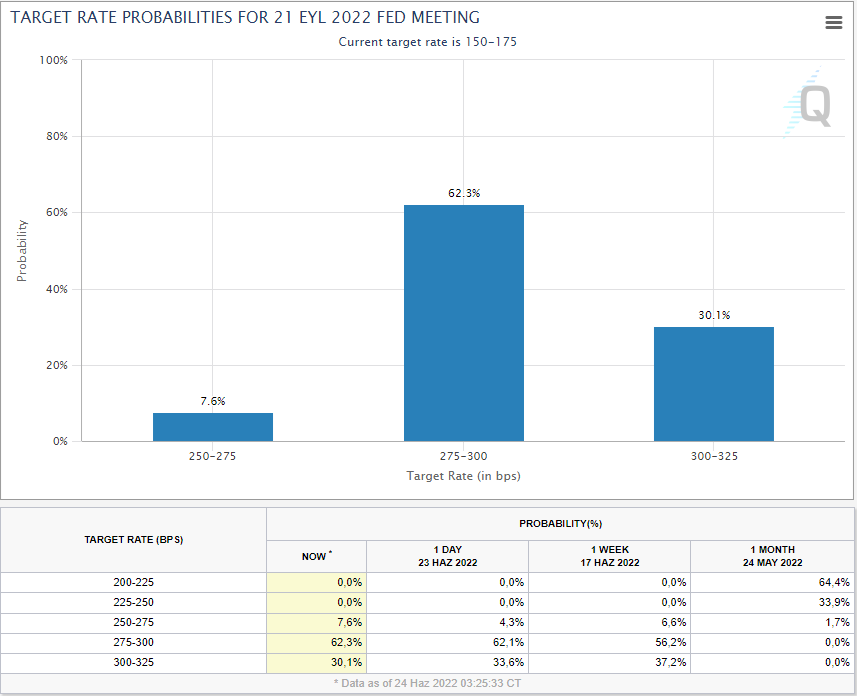

Yıl sonu ihtimal dağılımına baktığımızda, Haziran’ın son haftasına girilirken Fed’in yıl sonuna kadar faizi 175 ile 200 baz puan daha artırma ihtimalinin ağırlıklı senaryo olduğunu görebiliyoruz. Bu tablo yıl sonuna kadar çok büyük değişimler de geçirebilir. Ancak şu an tablodaki dağılımda belirsizliğin arttığı dönem Eylül beklentileriyle başlıyor.

Eylül ayında Fed’in agresif politikasını sürdürüp sürdürmeyeceğine ilişkin daha fazla data görmüş olacağız. Bu nedenle belirsizlik bu toplantı önceki yüksek. Temmuz ayında ise 75 baz puan faiz artırımı yüksek bir yüzdeyle ana senaryo olarak karşımıza çıkıyor.

Salgın, resesyon, stagflasyon gibi senaryolarda talep ne kadar değişebilir?

ABD’de 70’ler ve 80’lerin başında yaşanan resesyon ve yüksek enflasyon döneminde uygulanan agresif para politikasına benzer durum şu anda da mevcut. Stagflasyon döneminde uygulanan politikalarda petrol talebi 1979 – 82 döneminde 30% civarında düşüş gösterdi. Bu durum doğrudan para politikaları ile ilgili korelasyonu içermiyor. Dönemin enflasyon ve büyüme koşullarının da dikkate alındığını, karşılaştırmanın kolaylığı açısından bu iki data serisinin kullanıldığını belirtelim.

2007 – 08 Krizi dönemi petrol talebi açısından daha yumuşak inişe sahipti. Anahtar göstergeler kıyaslandığında, 1970 – 1980 dönemine daha çok benzeyen bir ortamda olsak da, 2007 – 08 dönemi de sonrasında uygulanan politikalar nedeniyle petrolde çok daha yüksek fiyatlar görmemize neden olmuştu.

Talebi alınan önlemler nedeniyle son dönemde en çok etkileyen ise salgın oldu. Bu dönemde petrol talebinde 30% kadar düşüş görüldü.

Haziran ayında ise zirve bölgeden 24 Haziran’a kadarki süreçte 15% kadar bir düşüş oluştu. Bunun en büyük nedeni resesyon riskinin gittikçe gerçekçi hale gelmesiydi. Ancak düşüşlerin sınırlı kalabileceği, normalin dışındaki faktörler de bulunuyor. Bu yüzden arz tarafına da değinmek gerekiyor.

“Rusya’nın Ukrayna saldırıları”

Şubat ayında başlayan saldırılar devam ediyor. Rusya Batı’dan izole edilmeye çalışılsa da, Asya pazarında hala Çin ve Hindistan gibi alıcılar sayesinde üretimini stabil tutmayı başarıyor. Rusya’nın üretim konusunda aksaklığını minimum düzeyde tutabiliyor oluşu, gündemde (şimdilik) daha çok doğal gaz ve gıda fiyatlarının olmasına yol açıyor.

“OPEC’te kademeli artırımlar etkili mi?”

Kotayı gevşetme kararlarını sürdürüyorlar. Hatta son toplantılarda alışılmışın bir miktar üzerinde üretim artış kararları aldılar. Ancak piyasa etkileri oldukça sınırlı kalıyor. Bunun en büyük nedeni de Örgüt’ün mevcut kotasını doldurmakta zorlanması. Son toplantı öncesinde Rusya’nın kota anlaşması dışına alınması ve olası üretim açığını Suudi Arabistan ile Birleşik Arap Emirlikleri’nin tamamlayabileceği söylentisi boşa çıkmıştı.

“ABD üretimi”

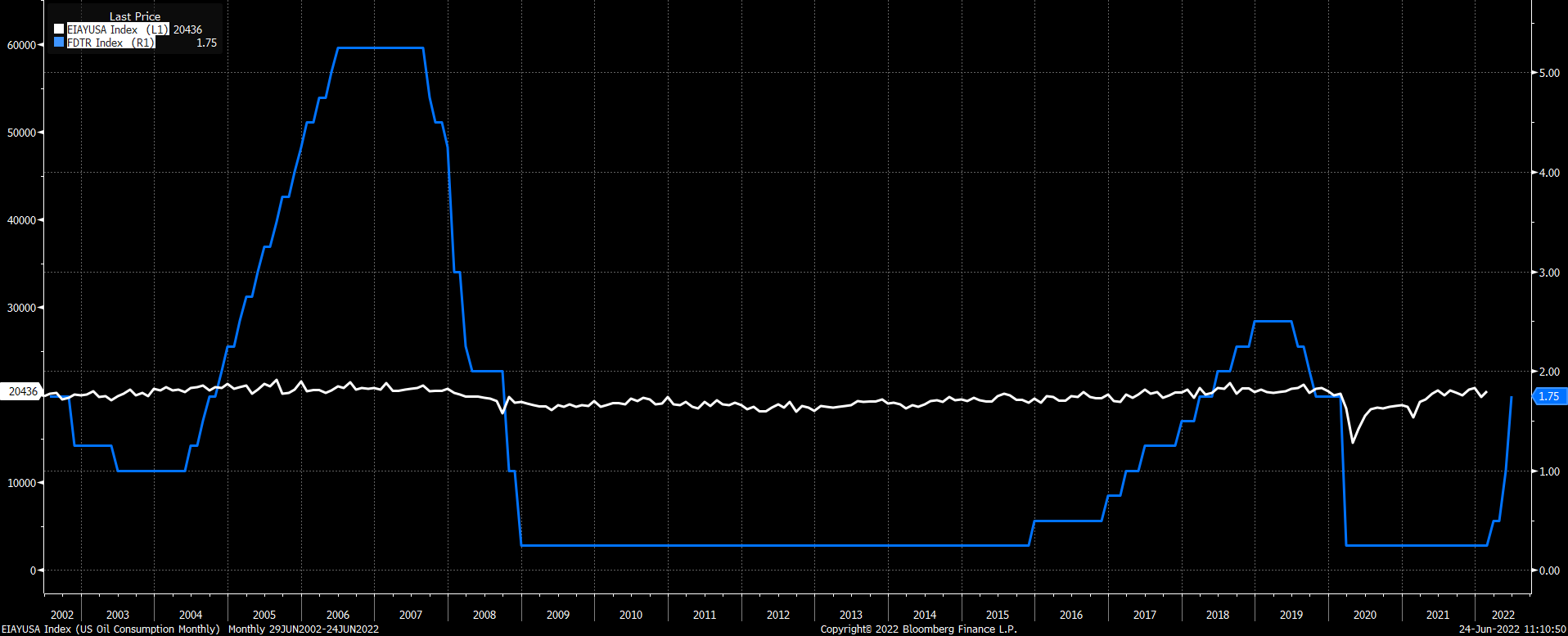

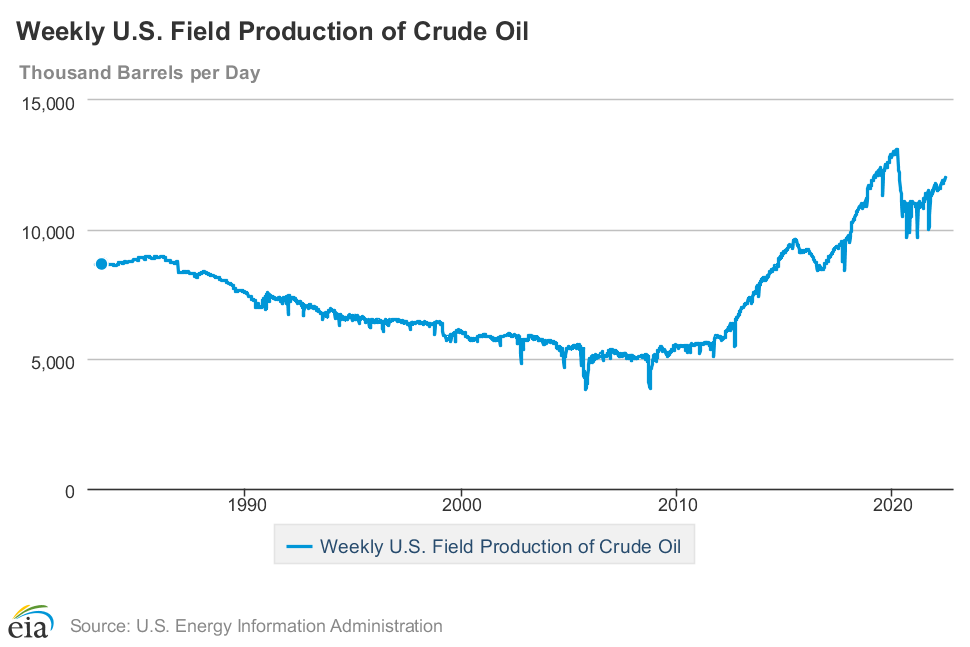

ABD petrol üretimi Fed politikalarından henüz etkilenmedi. Önümüzdeki süreçte faizin tepe noktasına yaklaşması veya bu sürenin uzaması üretim kanadını daha çok etkileyebilir mi takip edeceğiz. Ancak şimdilik üretim artışında trend sürüyor. 10 Haziran ile biten haftada üretim günlük 12 milyon varile ulaştı. ABD’de artan akaryakıt fiyatları ve dolayısıyla enflasyon nedeniyle üretimin ne kadar teşvik edileceği önemli olacak. Son olarak Biden yönetimi akaryakıt fiyatlarından federal vergi alımını askıya almıştı.

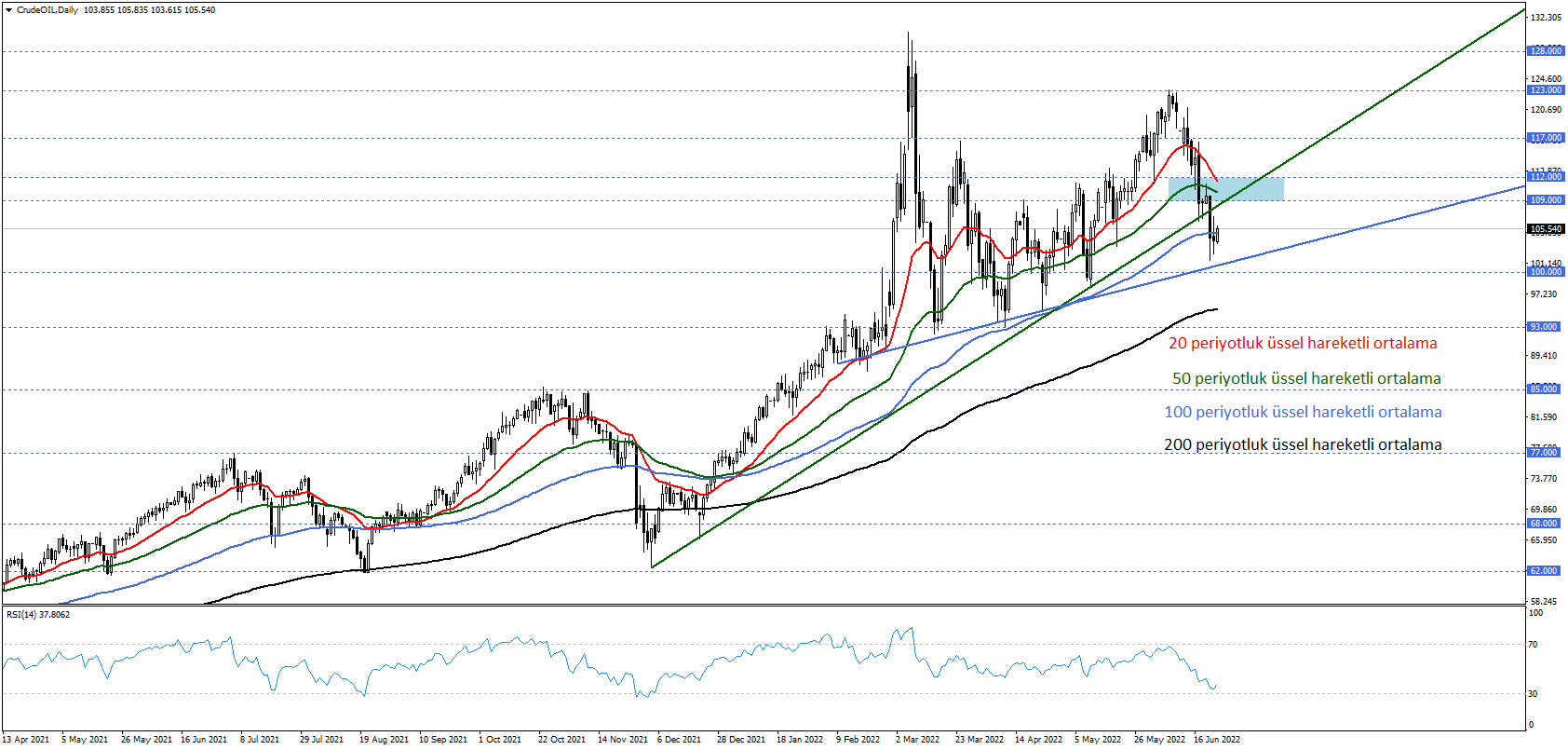

“Ham petrolde görünüm”

Ham petrol fiyatı resesyon endişeleriyle birlikte 123 Dolar bölgesinden gördüğü baskıyla 100 – 109 Dolar bölgesine yerleşti. Bir yandan daha kısa vadeli göstergelerin kırılması ardından oluşturabileceği direnç, bir yandan daha az agresif yapıdaki yükseliş trendinin çalışıp çalışmayacağını takip edeceğiz.

Özetle, 20 ve 50 günlük ortalamaların desteklediği 109 – 112 Dolar direnci agresif trendin kırılması sonrası baskı oluşturabilecek alan olarak izleniyor. Düşüşlerin devamı için ise daha sakin seyreden trendin (mavi çizgi) sınırı olan 100 Doların tutumu önemli olabilir. Bu desteğin kırılması halinde 93 ve 85 Dolar seviyeleri hedeflenebilir. Ancak trendin güncelliğini koruması durumunda 109 – 112 Doların direnci izlenecek. Bu direncin kırılması 117 ve tekrar 123 seviyelerini gündeme getirebilir.

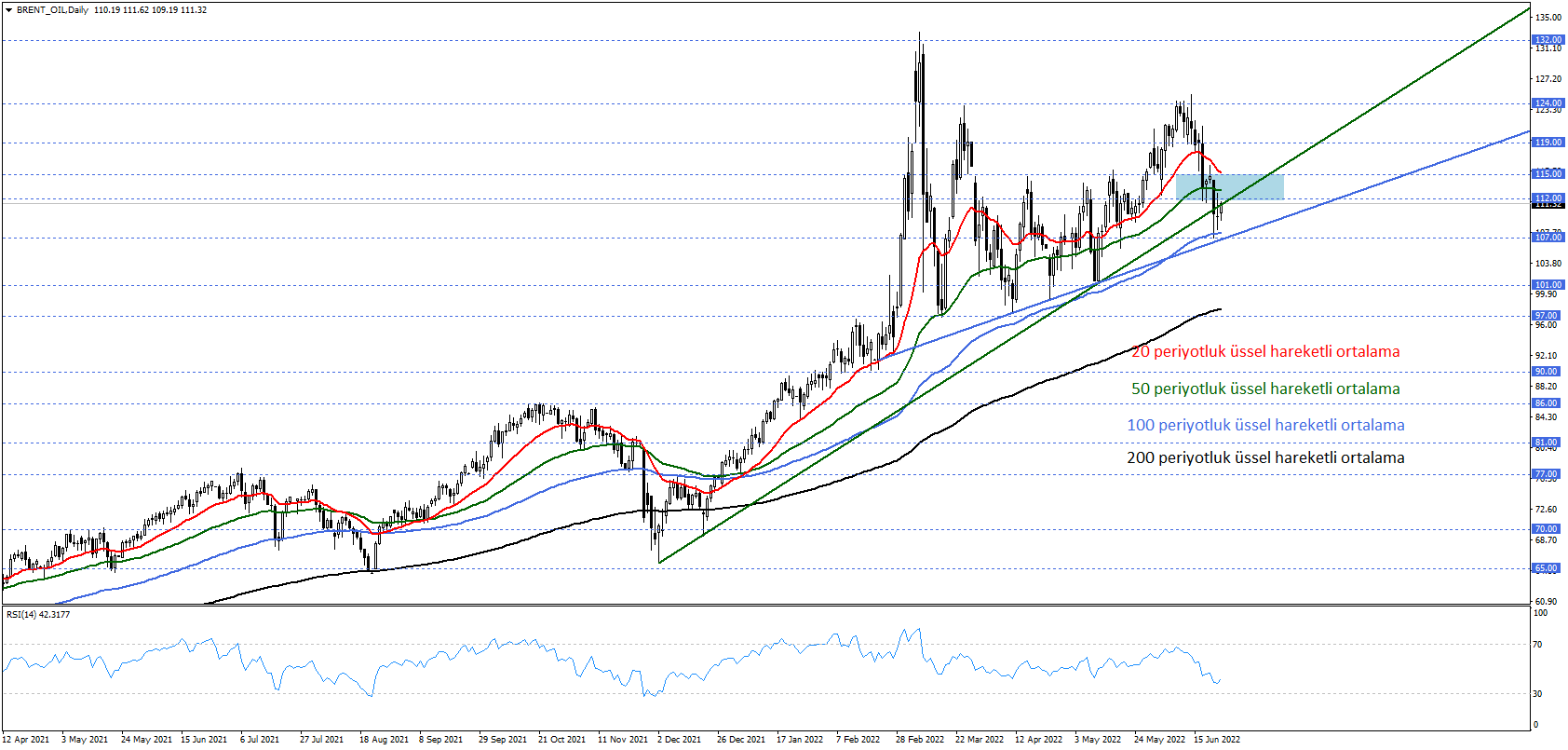

“Brent petrolde görünüm”

Brent petrol fiyatı da ABD petrolüne benzer şekilde 20 ve 50 günlük ortalamaların oluşturduğu dirençle mücadele içinde. 112 – 115 direncinin kırılması, mavi ile belirttiğimiz ve 100 günlük ortalama ile desteklenen trendin pekişmesine yardımcı olabilir-ki bu durumda 119 ve 124 Dolar seviyeleri hedeflenebilir.

107 Dolar altındaki günlük kapanışlarda ise 101 ve 97 seviyeleri gündeme gelebilir.

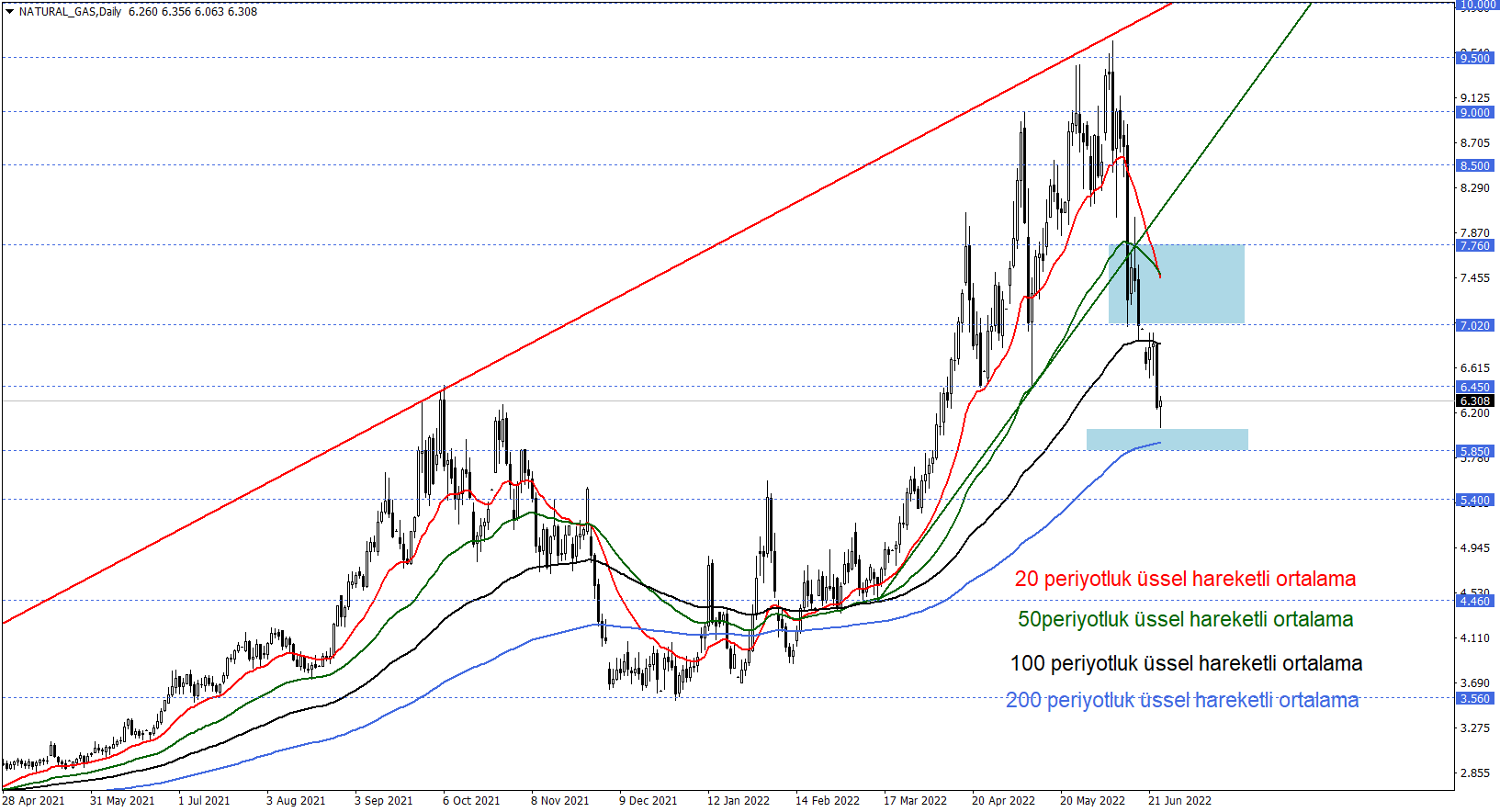

“Doğalgaz fiyatında ABD – Avrupa ayrışması”

Avrupa ile Rusya arasındaki doğal gaz krizi Avrupa doğal gaz fiyatlarının yükselişine yol açmış durumda. Buna karşılık ABD’nin Avrupa’ya ihraç ettiği doğal gaz miktarında son dönemde yaşanan artış, Teksas’taki Freeport sıvı doğal gaz (LNG) tesislerindeki yangın ile birlikte kesinti gösterdi. Tesisin üç aya yakın süre sonra kademeli şekilde üretime başlayabileceği yönündeki açıklamalar, ABD stoklarında artış beklentisini beraberinde getirerek doğalgaz fiyatını baskıladı.

Önümüzdeki dönemde Freeport tesisindeki süreç ve Avrupa’nın izlediği stok politikası önemli olacak.

Freeport yangını sonrasında baskılanan ABD doğal gaz fiyatı 200 günlük ortalama hariç diğer ortalamaların altına sarktı. 7,020 – 7,760 direnci altında oluşabilecek baskının devamı için 200 günlük ortalamanın desteklediği 5,850 altındaki seyir ve günlük kapanışlar gerekebilir. Bu durumda 5,400 ve 4,460 seviyeleri hedeflenebilir.

ABD stoklarında oluşabilecek yığılma için şu an etkili olabilecek haber akışı Freeport’ta onarımın tahmin edilenden kısa sürede gerçekleşmesi gibi görünüyor. Bunun dışında hava koşulları ve iç talebi artırabilecek başka şartlar oluştuğu takdirde 7,020 – 7,760 direncinin tutumu takip edilebilir. Bu direnin kırılması halinde 8,500 ve 9,500 seviyelerine yönelik fiyatlamalar görülebilir.

YASAL UYARI

Bu doküman yalnızca bilgi amaçlı olarak sunulmaktadır, belirli bir kullanıcının yatırım amaçlarıyla ilgili değildir. Burada yer alan bilgilerin doğru ve/veya tatmin edici olduğu teyit veya garanti edilmez ve yalnızca yol gösterici olarak kabul edilmelidir. Tüm yorum ifadeleri bildirimde bulunulmaksızın değiştirilmeye tabidir. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir.