Mersis No : 0389070782000015")

Garanti Bankası’ndan Beklentilerin Üzerinde Kar Performansı

Aktif kalitesi olumlu bir görünüm sergileyen Garanti Bankası’nın sermaye yeterlilik rasyosu yüzde 16,2 ile Türk bankacılık sektöründe referans alınan sınır olan yüzde 12’nin üzerinde kalmaya devam ediyor. Banka güçlü sermaye yapısı ile de sektör içerisinde ön plana çıkıyor. Net faiz gelirlerindeki beklenti üzeri performans da hisse açısından olumludur. Takipteki krediler oranı dönemden döneme azalıyor; 2018 yılı 2. çeyreğinde kur etkisi ile beraber yüzde 3,4’e yükseldi. Grup 2 kredilerinin rasyolarının yüksek olması ise Banka’nın ihtiyatlılık prensibiyle önemli kısmı Grup 1 kapsamında olan kredileri Grup 2 olarak sınıflandırmasından ileri gelmektedir.

Ortalama öz kaynak karlılığı ve ortalama aktif karlılığı yılsonuna göre yükselen Banka, karını 27 artırarak 2018 yılı ilk yarısında 3 milyar 936 milyon TL olarak açıklamıştır. Çeyreklik bazda ise kar 1 milyar 907 milyon TL olarak açıklanmış ve hem piyasa beklentisi olan 1 milyar 837 milyon TL’nin, hem de bizim beklentimiz olan 1 milyar 460 milyon TL’nin üzerinde gerçekleşmiştir. Garanti Bankası’nın marj performansını da olumlu görüyoruz.. Bankanın karlılığında ve aktif kalitesindeki sürdürülebilirlik ile güçlü sermaye yapısı beklentilerimizin olumlu olmasını sağlamaktadır.

Merkez Bankası’nın Nisan ayının sonundan itibaren repo faizinde yapmış olduğu artırımlar bankaların kar marjları üzerinde sonraki çeyreklerde baskılayıcı bir etkiye sahip olacaktır. Özellikle kredi faizlerindeki artış çerçevesinde, bankaların kredi büyümeleri yavaşlayabilir. Garanti Bankası’nın menkul kıymet portföyündeki TÜFE’ye endeksli tahvillerin diğer bankalara göre, görece daha fazla olması sebebiyle enflasyon ve faiz artışının yarattığı olumsuzluğu, menkul kıymet getirisi ile daha iyi kompanse edebileceğini düşünüyoruz. Ancak fonlama faizlerindeki artış genel bankacılık sektörü açısından olumsuz olacaktır. Buna bağlı olarak Banka da ileriye dönük beklentilerinde TL ve YP cinsinden kredi büyümesi beklentilerini bir kademe aşağı yönlü revize etmiştir.

Bloomberg terminalinde hissenin spot fiyatına ilişkin değerlemelerin ve önerilerin olumlu olduğu görülmektedir. “Alım” yönünde görüş bildiren analistlerin hedef fiyat tahmin aralığı 9 ila 14,60 TL arasında değişmektedir. Bloomberg terminalinde yer alan güncel tahminlerin 22’si “al”, 3’ü “tut ve ‘si “sat” yönündedir.

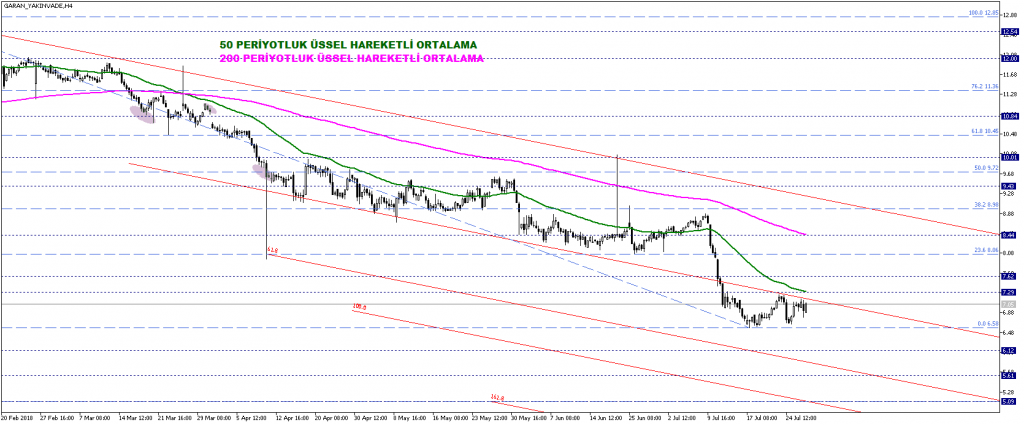

GARAN yakın vadeli kontratına teknik olarak bakıldığında, vadeli fiyatın halen 50 ve 200 periyotluk EMA altında negatif trend görünümü içinde kalmaya devam ettiği görülmektedir. Bu bakımdan fiyat açısından 7,30 – 8,40 TL aralığını geniş perspektifte karar verme bölgesi olarak değerlendirebiliriz. Kısa vadede 7,30 aşılamazsa aşağı yönlü riskler ön planda olabilir. Son test edilen destek seviyesi 6,60 TL altı fiyatlamalar satışları derinleştirebilir. Olası tepki seviyeleri 6,10 – 5,60 – 5,10 TL olarak ölçülmektedir.

GARAN kontratında 7,30 TL üzeri fiyatlamalar kısa vadede momentumu destekleyebilir. Spot fiyatın uygun çarpan oranları da uzun vadede hissedeki potansiyeli desteklemekte, dolayısıyla bu tarz momentum artışları uzun vade için olumlu sinyal verebilir. 7,30 TL üzerinde 8,10 – 8,40 TL bölgesi direnç olarak izlenebilir; bu noktada 200 periyotluk EMA olan 8,40 TL üzeri kalıcılığın daha uzun süreli alımları destekleyebileceğini düşünüyoruz. Bu gibi bir snearyoda 9 – 9,70 – 10,50 TL gibi teknik seviyeler hisse teknik görünümü pozitife dönerse değerlendirmeye alınabilir.