Mersis No : 0389070782000015")

Akbank’ta TÜFEX getirilerinin pozitif etkisiyle beklentiler dahilinde kar

Bankanın takipteki krediler rasyosu, yavaşlayan kredi büyümesinin de 3. çeyrekte %3,1 olarak gerçekleşmiştir, makroekonomik ortamdaki bozulma ve takipteki kredilerin etkisiyle artan karşılık oranları da karlılık üzerinde baskılayıcı olmuştur. Banka kredilerde yıllık bazda %14,2 büyüme sağlamıştır. 2018’in ilk 9 ayında aktifler 341 milyar 610 milyon TL seviyesine ulaştı. Geçen yılın aynı dönemine kıyasla mevduatları da yüzde 28,5 artarak 244 milyar 980 milyon TL’nin üzerine çıktı. Mevduatlardaki artış ve yavaşlayan kredi büyümesi, kredi mevduat makasının daralmasına neden olmuştur.

Banka, bu dönemde 4 milyar 688 milyon TL net konsolide kar elde etti. Çeyreklik kar olan 1 milyar 327 milyon TL ise, piyasa beklentisi olan 1 milyar 342 milyon TL’nin ve bizim beklentimiz olan 1 milyar 350 milyon TL’nin hafif altında gerçekleşti.

Banka, 241 milyar TL’si nakdi kredi olmak üzere ekonomimize toplam 306 milyar TL kredi desteği sağladı. Bankanın tahsilat tutarında 197 milyon TL’lik düşüş var, buna karşılık Grup 2 kredilerin oranı %10,7’den %13,5’e yükselmiş görünüyor. Banka’nın sermaye yeterlilik oranı ise BDDK’nın yeni metodolojisinin etkisi ile %18,5’e yükseldi.

Merkez Bankası’nın Nisan ayının sonundan itibaren repo faizinde yapmış olduğu artırımlar neticesinde artan mevduat maliyetleri bankaların karı üzerinde baskılayıcı olurken, kredilerdeki büyüme de yavaşlamıştır. Banka’nın enflasyon beklentilerini %11’den %17’ye çıkarması ise TÜFEX getirilerini olumlu etkileyerek net kara en önemli olumlu katkıyı yapmıştır. Bankanın 3. çeyrekteki volatiliteye rağmen finansal performansı görece iyi denebilecek bir seviyede gerçekleşmiştir.

Bankacılık sektöründe Yeni Ekonomi Programı sonrasında bankacılık sektörüne ilişkin yapılandırma ve vadelendirme çalışmalarının ana hatlarıyla belirtilmiş olması itibariyle görülen proaktif çalışmalar, ilerleyen dönemde kredi profilini olumlu etkileyebilir ve riskleri azaltabilir. Bunun bankacılılık sektörü aktif yapısına olumlu etkisi olmasını bekleriz.

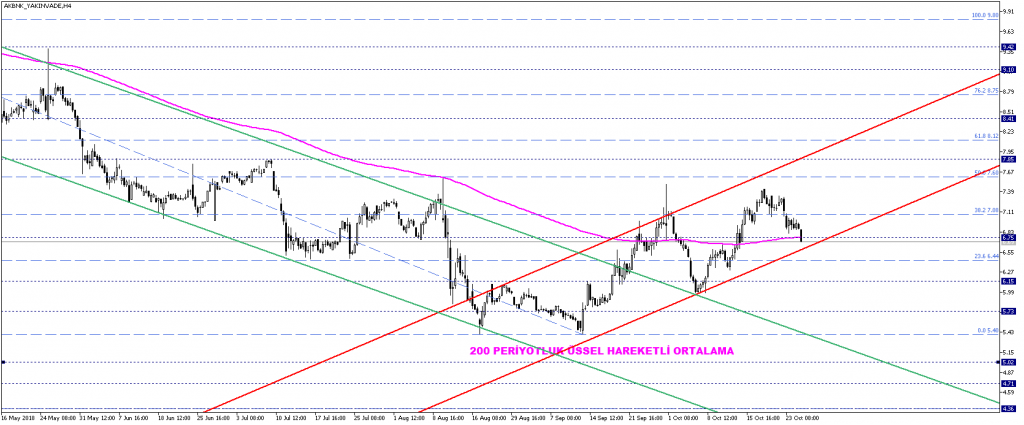

Akbank’ın yakın vadeli kontrat görünümünde pozitifliğin artırılması çabaları devam etmektedir. Fiyatın 200 periyotluk EMA olan 6,75 – 6,80 TL bölgesi üzerine tutunup tutunmayacağı bundan sonrasına ilişkin fiyatlamalarda önem arz etmektedir. Görece pozitiflik, kısa vadeli trend bölgesi içinde kalmaya devam ettiğimiz devam ediyor diyebiliriz. Fiyatın bu bölgede kalabilmesi için 6,75 – 6,80 TL bölgesi üzerini kalıcılaştırması gerekmektedir ki, bu senaryoda 7,10 TL üzeri hareketler destekleyici olabilir. 7,60 ve 8,10 TL gibi seviyeler ilave pozitiflikte hedeflenebilecek direnç seviyeleri olabilir.

Alternatif senaryoda ise, görülebilecek olası negatiflikte 6,40 TL altı fiyat hareketleri dip arayışına neden olabilecektir. Akbank hisseleri dibe yakın fiyatlama sergilediği için uzun vadede yüksek potansiyel taşıyor, ancak temel faktörler bu seviyelerden kurtulmasına izin vermeyecek derecede olumsuz olursa bu senaryo aktif hale gelebilir. Bu durumda ana destek 5,40 TL seviyesindeki dip olarak gösterilebilir, bu dip 17 Ağustos ve 13 Eylül’de iki defa test edilmişti. 5,40 TL altında Mart ve Eylül arasında etkin olan düşüş trendi kanalına yeniden girebilecek olan fiyat; 5 – 4,70 – 4,40 TL gibi destekleri hedefleyebilir.

Banka, bu dönemde 4 milyar 688 milyon TL net konsolide kar elde etti. Çeyreklik kar olan 1 milyar 327 milyon TL ise, piyasa beklentisi olan 1 milyar 342 milyon TL’nin ve bizim beklentimiz olan 1 milyar 350 milyon TL’nin hafif altında gerçekleşti.

Banka, 241 milyar TL’si nakdi kredi olmak üzere ekonomimize toplam 306 milyar TL kredi desteği sağladı. Bankanın tahsilat tutarında 197 milyon TL’lik düşüş var, buna karşılık Grup 2 kredilerin oranı %10,7’den %13,5’e yükselmiş görünüyor. Banka’nın sermaye yeterlilik oranı ise BDDK’nın yeni metodolojisinin etkisi ile %18,5’e yükseldi.

Merkez Bankası’nın Nisan ayının sonundan itibaren repo faizinde yapmış olduğu artırımlar neticesinde artan mevduat maliyetleri bankaların karı üzerinde baskılayıcı olurken, kredilerdeki büyüme de yavaşlamıştır. Banka’nın enflasyon beklentilerini %11’den %17’ye çıkarması ise TÜFEX getirilerini olumlu etkileyerek net kara en önemli olumlu katkıyı yapmıştır. Bankanın 3. çeyrekteki volatiliteye rağmen finansal performansı görece iyi denebilecek bir seviyede gerçekleşmiştir.

Bankacılık sektöründe Yeni Ekonomi Programı sonrasında bankacılık sektörüne ilişkin yapılandırma ve vadelendirme çalışmalarının ana hatlarıyla belirtilmiş olması itibariyle görülen proaktif çalışmalar, ilerleyen dönemde kredi profilini olumlu etkileyebilir ve riskleri azaltabilir. Bunun bankacılılık sektörü aktif yapısına olumlu etkisi olmasını bekleriz.

Akbank’ın yakın vadeli kontrat görünümünde pozitifliğin artırılması çabaları devam etmektedir. Fiyatın 200 periyotluk EMA olan 6,75 – 6,80 TL bölgesi üzerine tutunup tutunmayacağı bundan sonrasına ilişkin fiyatlamalarda önem arz etmektedir. Görece pozitiflik, kısa vadeli trend bölgesi içinde kalmaya devam ettiğimiz devam ediyor diyebiliriz. Fiyatın bu bölgede kalabilmesi için 6,75 – 6,80 TL bölgesi üzerini kalıcılaştırması gerekmektedir ki, bu senaryoda 7,10 TL üzeri hareketler destekleyici olabilir. 7,60 ve 8,10 TL gibi seviyeler ilave pozitiflikte hedeflenebilecek direnç seviyeleri olabilir.

Alternatif senaryoda ise, görülebilecek olası negatiflikte 6,40 TL altı fiyat hareketleri dip arayışına neden olabilecektir. Akbank hisseleri dibe yakın fiyatlama sergilediği için uzun vadede yüksek potansiyel taşıyor, ancak temel faktörler bu seviyelerden kurtulmasına izin vermeyecek derecede olumsuz olursa bu senaryo aktif hale gelebilir. Bu durumda ana destek 5,40 TL seviyesindeki dip olarak gösterilebilir, bu dip 17 Ağustos ve 13 Eylül’de iki defa test edilmişti. 5,40 TL altında Mart ve Eylül arasında etkin olan düşüş trendi kanalına yeniden girebilecek olan fiyat; 5 – 4,70 – 4,40 TL gibi destekleri hedefleyebilir.