Mersis No : 0389070782000015")

Türk Telekom: 2.Çeyrekte Yüksek Kur Farkı Gideri Nedeniyle Beklenenden Yüksek Zarar

Brüt satışlarını yüzde 9 artırmakla beraber, şirketin brüt kar marjı da yıldan yıla hafif bir yükseliş göstermiştir. Şirket geniş bant, mobil, ev TV ve sabit ses alanlarında yüksek oranda abone kazanımı göstermiştir. Mobil gelirleri yoğun rekabete rağmen 2Ç18’de yıldan yıla %11 artarak arttı. Şirket sabit geniş bant kullanımında da çift haneli artış kaydederken, sadece sabit ses gelirlerinde yıllık %8 oranında düşüş kaydetmiştir. 2Ç18’de ise şirket, elverişsiz kur hareketlerinin etkisiyle finansman giderlerindeki artış çerçevesinde 889 milyon TL zarar etti ve 6 aylık toplam zararı ilk çeyrekteki karın etkisiyle 832 milyon TL olarak gerçekleşti. Gerçekleşen zarar rakamı piyasa beklentilerinin ve bizim beklentimiz olan 830 milyon TL’nin üzerindedir. Operasyonel performans çerçevesinde şirketin brüt karı ve faaliyet geliri artarken, kur farkından kaynaklanan yüksek finansman giderleri şirketin yüksek zarar açıklamasına neden olmuştur. Türk Telekom 2018 yılına ilişkin beklentilerine ilişkin de; konsolide gelirlerde %11’lik artış, konsolide FAVÖK’te 7,6 – 7,8 milyar TL bandı içinde öngörüde bulunmuştur. Şirket 2018 yılında 4,1 milyar TL yatırım harcaması öngörmektedir.

OTAŞ kredisi sorununun çözümü ise TTKOM hisseleri için olumlu bir gelişme olarak değerlendirilebilir. TTKOM’un hakim ortağı OTAŞ’tan kredilerini tahsil edemeyen bankalar, özel amaçlı bir şirket kurarak kredileri karşılığında OTAŞ’ın sahip olduğu TTKOM hisselerini devralacaklar. Temmuz ayı başında bu konuda anlaşmaya varıldı. Bu gelişme hem kredi sorununun belirsizliği, hem de şirketin ortaklık yapısındaki belirsizliğin çözümü açısından önemli ve olumlu buluyoruz.

Bloomberg terminalinde hissenin spot fiyatına ilişkin değerlemelerin ve önerilerin olumlu olduğu görülmektedir. “Alım” yönünde görüş bildiren analistlerin hedef fiyat tahmin aralığı 6,60 ila 8,50 TL arasında değişmektedir. Bloomberg terminalinde yer alan güncel tahminlerin 18’i “al”, 7’si “tut”, 1’i “sat” yönündedir.

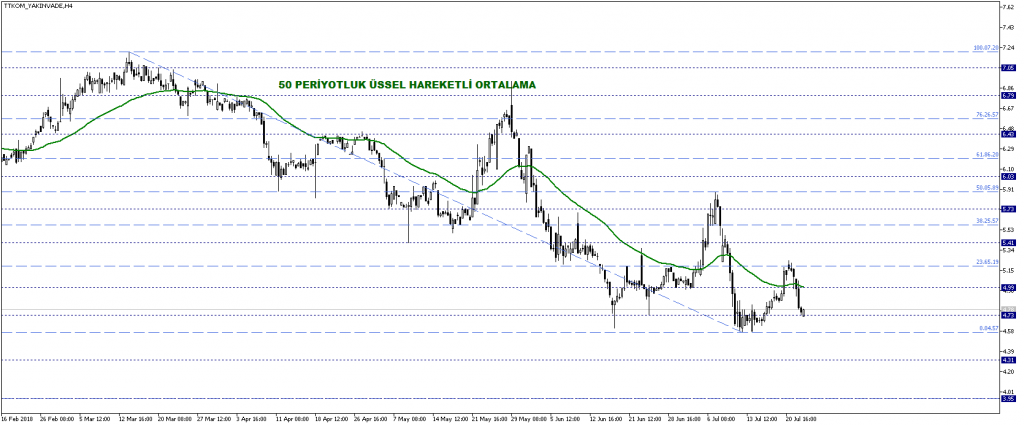

TTKOM yakın vadeli kontratta teknik görünüm ise halen negatif eğilimdedir. 5 TL seviyesindeki 50 periyotluk EMA fiyatın ana direnç seviyesidir. Bu doğal direnç geçilemezse ana eğilim aşağı doğru olmaya devam edebilir. Yakın vadede 5 TL altında kalıcılık sağlaması durumunda fiyatın ilk etapta 4,55 – 4,60 TL aralığındaki ana destek seviyesini, buranın da kırılması durumunda ise 4,30 TL ve 4 TL destek seviyelerini hedeflemesini bekleyebiliriz.

Şirketin yakın vadeli kontrat 5 TL seviyesindeki 50 periyotluk EMA üzerinde kalıcılık sağlarsa kısa vadede teknik açıdan da momentum kazanabilir. Bu durumda 5,20 TL direncinin de üzerinde 5,60 - 5,90 – 6,20 TL gibi dirençler hedefte olabilir. Şirket hisseleri 4,60 TL seviyesinde çift dip yaparak da yukarı reaksiyon verebilir, ancak bu alımın trend içi tepki alımı olmaktan çıkması için 5 TL üzerinde kalıcılık sağlaması gerekmektedir. Söz konusu 4,60 TL desteğinin altı, satış baskısının derinleşmesine neden olabilir.