Mersis No : 0389070782000015")

Koç Holding’den 1Ç19’da Beklenti Altında Kar Performansı

1Ç19 döneminde yılında holdingin dayanıklı tüketim sektöründe yer alan şirketlerinin mali performansa olumlu katkı verdiğini, enerji ve otomotiv kollarının ise holdingin genel net karına negatif yönde etki ettiğini görmekteyiz. Holding 1Ç19 dönemi net karını 779 milyon TL olarak açıklamıştır. Holdingin dönemsel net karı piyasanın 835 milyon TL tahmininin altında, bizim ise 780 milyon TL olan tahminimize paralel olarak gerçekleşmiştir.

BİST içerisindeki en iyi risk çeşitlendirmesine sahip olan Koç Holding hisseleri, makro türbülanslara karşı dayanıklıdır; piyasanın olumlu yönde seyretmesinde de, olumsuz yönde seyretmesinde de getiri sağlayabilmektedir. İhracat yapan oto ve dayanıklı tüketim malı sektörlerinden FX bazlı gelir elde edilmektedir.

Holdingin konsolide karında enerji grubu yüzde 25 oranında, otomotiv yüzde 29 oranında, finans sektörü ise yüzde 38 oranında paya sahiptir. Enerji grubunda yıl genelinde yüksek kapasite kullanımı operasyonel anlamda olumlu olurken; petrol fiyat farklarının daralması, artan doğal gaz fiyatları, RUP bakım onarım çalışmaları ve artan finansal giderler kara olumsuz etkide bulunmuştur.

Otomotiv halen yüksek ihracat hacminden istifade etmekte ve döviz girdisi sağlamaktadır. Güçlü yurt dışı gelirleri ve ihracat kontratları ile etkin gider yönetimi otomotiv grubunun artılarıdır. Kur ve faiz artışından dolayı daralan iç pazar önemli bir olumsuzluk olmakla beraber, artan finansal giderler de karlılığa olumsuz etki etmiştir. Arçelik’in de bulunduğu dayanıklı tüketim grubunda ise; güçlü yurt dışı gelirleri ve fiyatlama odağı, daralan pazara rağmen yurt içi satış hacmindeki artış ve bir defaya mahsus kur farkı ve türev kazancı gibi unsurlar karlılığa olumlu etkide bulunmuşlardır.

Holdingin finans kolu olan Yapı Kredi’nin ise bankacılık faaliyetlerinden elde edilen gelirler bakımından karlılık konusunda başarılı olduğu görülmekle beraber, beklenenden olumsuz makroekonomik ortam ve faizlere etkisi bankacılık sektörünü genel olarak olumsuz etkilemiştir. Artan TL maliyetleri ve kredi mekanizmasındaki yavaşlama bankacılık sektörünün ortak olumsuz noktası olarak öne çıkmıştır. Yapı Kredi’nin bankacılık sektörünün genel sıkıntıları düşünüldüğü zaman, 1Ç19 döneminde kendi sektöründe pozitif yönde ayrıştığını söylemek mümkündür.

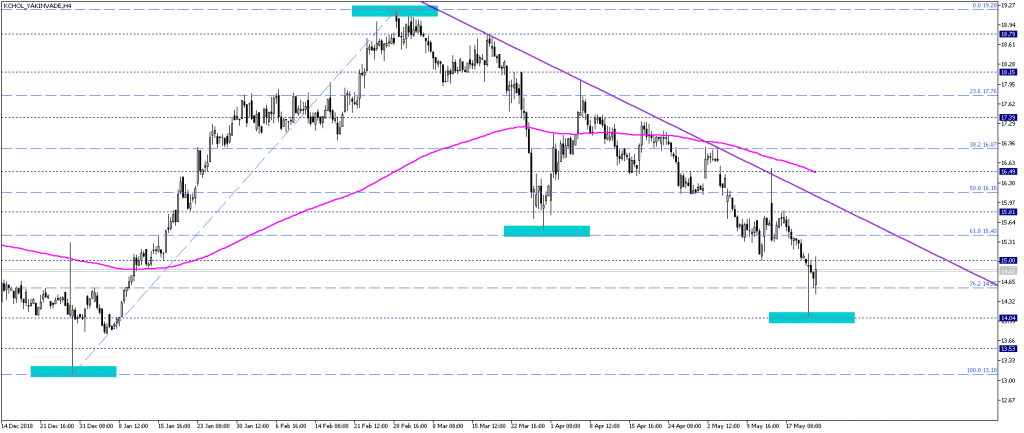

Koç Holding yakın vade kontratına teknik olarak bakılacak olursa; 1 Mart tarihli 19,20 TL zirvesinden başlayan ve şu anda 16,50 TL bandında olan 200 periyotluk EMA altına geçtikten sonra hızlanan negatif trendin aktif olduğu görülmektedir. Fiyatın belirtilen bantlara ek olarak; kısa vadede de trend direnci olarak görülebilecek olan 15,40 TL – 16,20 TL bölgesi altında görünüm devam ettikçe negatif trende uyumlu hareketlerin devamı beklenebilir. Kısa vadede aşağı yönlü riskleri artırabilecek ana destekleri 22 Mayıs dibi olan 14 TL olarak görmekle beraber; 28 Aralık 2018 dip seviyesi olan 13,10 TL de kritik bir destek olarak değerlendirilebilir.

Fiyatın negatif bölgeden kurtulması için 16,20 – 16,50 TL bölgesi üzerinde kalıcı fiyatlama yapması gerekliliğini görüyoruz. Fiyat bu belirttiğimiz bant üzerine çıktığı takdirde 200 periyotluk EMA bölgesini de yukarı kırmış olacaktır. Böyle bir fiyat eğiliminde, olası pozitif trend senaryosu kapsamında 16,90 ve 17,80 TL dirençleri önümüze çıkabilir. Pozitif trendin geniş perspektifteki ana direnç noktası ise 1 Mart zirvesi olan 19,20 TL olarak görünmektedir.

BİST içerisindeki en iyi risk çeşitlendirmesine sahip olan Koç Holding hisseleri, makro türbülanslara karşı dayanıklıdır; piyasanın olumlu yönde seyretmesinde de, olumsuz yönde seyretmesinde de getiri sağlayabilmektedir. İhracat yapan oto ve dayanıklı tüketim malı sektörlerinden FX bazlı gelir elde edilmektedir.

Holdingin konsolide karında enerji grubu yüzde 25 oranında, otomotiv yüzde 29 oranında, finans sektörü ise yüzde 38 oranında paya sahiptir. Enerji grubunda yıl genelinde yüksek kapasite kullanımı operasyonel anlamda olumlu olurken; petrol fiyat farklarının daralması, artan doğal gaz fiyatları, RUP bakım onarım çalışmaları ve artan finansal giderler kara olumsuz etkide bulunmuştur.

Otomotiv halen yüksek ihracat hacminden istifade etmekte ve döviz girdisi sağlamaktadır. Güçlü yurt dışı gelirleri ve ihracat kontratları ile etkin gider yönetimi otomotiv grubunun artılarıdır. Kur ve faiz artışından dolayı daralan iç pazar önemli bir olumsuzluk olmakla beraber, artan finansal giderler de karlılığa olumsuz etki etmiştir. Arçelik’in de bulunduğu dayanıklı tüketim grubunda ise; güçlü yurt dışı gelirleri ve fiyatlama odağı, daralan pazara rağmen yurt içi satış hacmindeki artış ve bir defaya mahsus kur farkı ve türev kazancı gibi unsurlar karlılığa olumlu etkide bulunmuşlardır.

Holdingin finans kolu olan Yapı Kredi’nin ise bankacılık faaliyetlerinden elde edilen gelirler bakımından karlılık konusunda başarılı olduğu görülmekle beraber, beklenenden olumsuz makroekonomik ortam ve faizlere etkisi bankacılık sektörünü genel olarak olumsuz etkilemiştir. Artan TL maliyetleri ve kredi mekanizmasındaki yavaşlama bankacılık sektörünün ortak olumsuz noktası olarak öne çıkmıştır. Yapı Kredi’nin bankacılık sektörünün genel sıkıntıları düşünüldüğü zaman, 1Ç19 döneminde kendi sektöründe pozitif yönde ayrıştığını söylemek mümkündür.

Koç Holding yakın vade kontratına teknik olarak bakılacak olursa; 1 Mart tarihli 19,20 TL zirvesinden başlayan ve şu anda 16,50 TL bandında olan 200 periyotluk EMA altına geçtikten sonra hızlanan negatif trendin aktif olduğu görülmektedir. Fiyatın belirtilen bantlara ek olarak; kısa vadede de trend direnci olarak görülebilecek olan 15,40 TL – 16,20 TL bölgesi altında görünüm devam ettikçe negatif trende uyumlu hareketlerin devamı beklenebilir. Kısa vadede aşağı yönlü riskleri artırabilecek ana destekleri 22 Mayıs dibi olan 14 TL olarak görmekle beraber; 28 Aralık 2018 dip seviyesi olan 13,10 TL de kritik bir destek olarak değerlendirilebilir.

Fiyatın negatif bölgeden kurtulması için 16,20 – 16,50 TL bölgesi üzerinde kalıcı fiyatlama yapması gerekliliğini görüyoruz. Fiyat bu belirttiğimiz bant üzerine çıktığı takdirde 200 periyotluk EMA bölgesini de yukarı kırmış olacaktır. Böyle bir fiyat eğiliminde, olası pozitif trend senaryosu kapsamında 16,90 ve 17,80 TL dirençleri önümüze çıkabilir. Pozitif trendin geniş perspektifteki ana direnç noktası ise 1 Mart zirvesi olan 19,20 TL olarak görünmektedir.