Mersis No : 0389070782000015")

ASELS 2C22 Bilanço Analizi

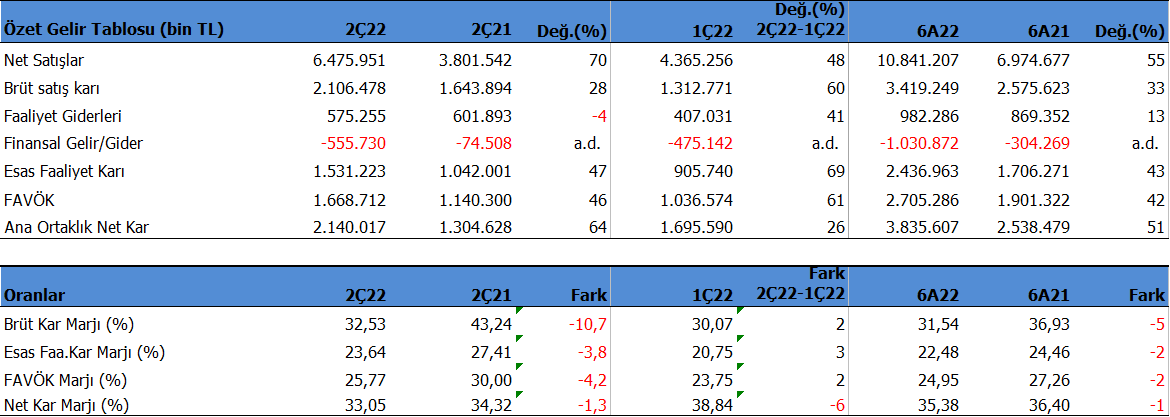

Aselsan 2Ç22’de beklentilerin çok üzerinde 2.140nmTL net kar açıkladı. Beklentiler 1.792mnTL seviyesindeydi. Beklentilerin üzerinde gelen satış rakamları ve kar marjlarının önceki çeyreğe göre 2 puan iyileşmesi bunda etkili olmuş görünüyor. Diğer yandan kur farkı gelirleri ve Özkaynak yatırımlarından gelen gelirler net karı destekledi. Net kar yıllık %64 çeyreklik %26 artış gösterdi.

Satış gelirleri beklentilerin üzerinde 6.475 mnTL seviyesinde olurken, beklenti 6.102mnTL idi. Hem yurtiçi hem ihracat satışları 2Ç dönemde 1Ç’den daha iyi gelişti. Brüt kar marjı yıllık 11 puana yakın düştü, çeyreklikte 2 puanlık toparlanma oldu ve %32.3 seviyesinde oluştu.

FAVÖK yıllık %46, çeyreklik %61 artışla beklentilerin üzerinde 1668 mnTL oldu. Bunda beklentilerin üzerinde gelen satış gelirleri ve brüt kar marjındaki iyileşmenin etkili olduğu söylenebilir. FAVÖK marjı yıllık 4.3 puan geriledi ancak çeyreklik 2 puan gelişti.

Kar marjlarında 2Ç dönemde dikkat çeken nokta, brürt kar marjı 11 puana yakın düşerken, FAVÖK marjının 4.2 puan gibi daha yumuşak gerilemesinde, yıllık %4 gerileyen faaliyet giderlerinin etkili olduğu söylenebilir.

6 Aylık Sonuçlar

Açıklanan bu finansallarla birlikte Aselsan yılın ilk yarısını %51 artışla 3.835mnTL net karla kapadı. Satış gelirleri %55 büyüme gösterdi ve 10.841mnTL seviyesinde gerçekleşti. FAVÖK %42 arttı ve 2.705mnTL seviyesinde oldu. Brüt kar marjı bu dönemde 5 puan geride %31.5 seviyesinde ilerliyor. FAVÖK Marjı 2 puanlık düşüşle %24.95 olurken, net kar marjı 1 puan düşüşle %35.4 oldu.

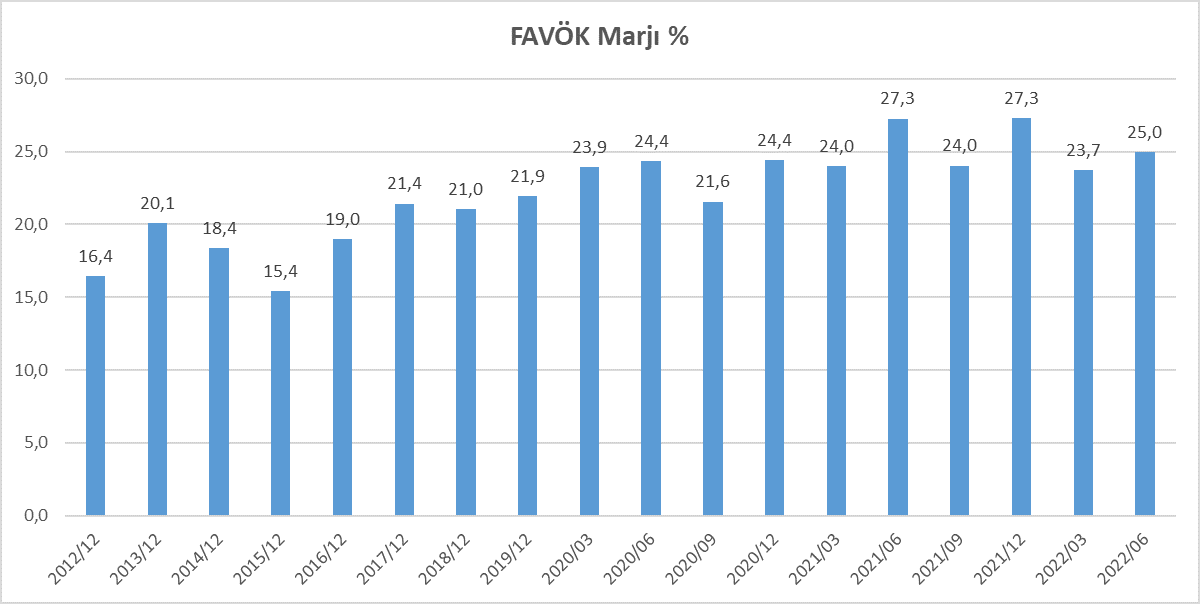

FAVÖK Marjı %25 seviyeleri ile genel ortalamalara paralel bir şekilde devam ediyor diyebiliriz. Aselsan 2021 yılında %27 FAVÖK Marjı görmüştü ancak tarihsel olarak %24-25 marjla çalışan bir şirket.

Haziran sonu itibari ile Aselsan’ın bakiyeli sipariş tutarı 7.9 milyar $ seviyesinde bulunuyor. Bu rakam 2020 yılında 9.5 milyar $ seviyesindeydi ve bu dönemden itibaren düşüş içerisinde bulunuyor. Geçen yıl tamamında 2 milyar $ yeni sipariş alan şirket, bu yılın ilk yarısında 489 milyon $ yeni sipariş kaydetti. Bu hız şimdilik geçen yılın oldukça altında bulunuyor.

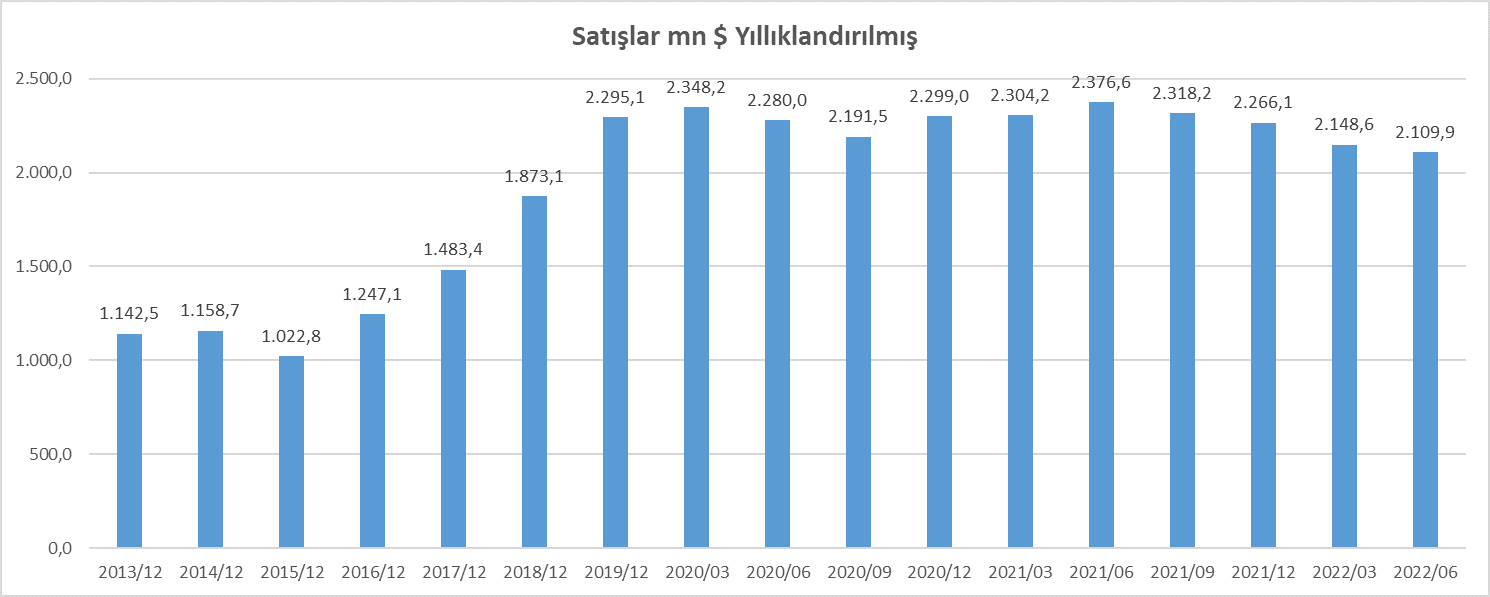

Şirket’in dolar bazında satışları yıllıklandırılmış bazda 2021 yılından bu yana düşüş gösteriyor. Son durumda Şirket’in yıllıklandırılmış cirosu şimdilik 2.109 mn$ seviyesinde devam ediyor. Ancak son 4 çeyrektir düşüş eğiliminde. Bakiye siparişlerdeki azalma, satış performansı üzerinde negatif etki yaratıyor.

Şirket’in borçluluk sorunu bulunmuyor. Cari oran 1.4x ile ideal seviyede. Net Borç / FAVÖK oranı ise 1x seviyesinde bulunuyor. Bu rakam oldukça düşük ancak geçmiş dönemde 0.4-0.5x seviyelerinde olduğunuda hatırlatalım. Bu orandaki artışta işletme sermayesi ihtiyacının artmış olması ve buna bağlı olarak firmanın borçlanmaya gitmesinin etkisi bulunuyor. Ancak yine de ASELS için borç sorunundan bahsedemeyiz.

Açıklanan finansalları Aselsan için olumlu karşılıyoruz. Beklentilerin üzerinde satış gelirleri, kar marjlarında bu çeyrekte toparlanma olması olumlu sonuçlar. Bunun yanına güçlü nakit akışını da ekleyebiliriz. Şirket 2022 yılında cirosunun %25’den fazla büyümesini, FAVÖK Marjının %22 seviyesinin üzerinde olmasını bekliyor. Hisse 6.51x f/k ve 1.90x pd/dd çarpanı ile ucuz ve tarihsel ortalamalarına göre de düşük seviyelerde seyrediyor.