Mersis No : 0389070782000015")

ARCLK 2C22 Bilanço Analizi

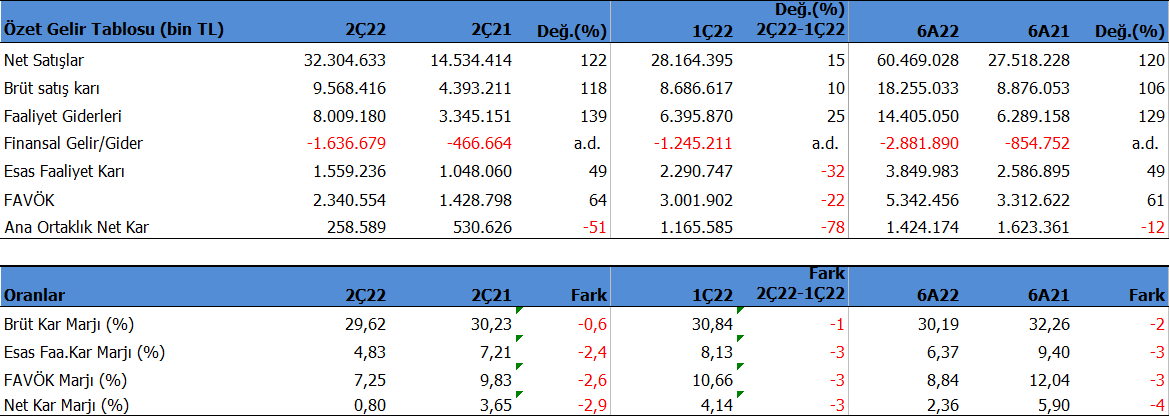

Arçelik 2Ç22 döneminde beklentilerin oldukça altında 258.6 milyon TL kar açıkladı. Beklentiler 540 milyon TL seviyesindeydi. Net kar 2Ç22’de yıllık %51, çeyreklik %78 geriledi. Kar rakamının beklentilerden bu kadar sapmasında, artan maliyetler sonucunda brüt kar marjında hafif gerileme, Pazarlama ve Satış giderlerindeki artış ve net finansal giderlerin ilk çeyreğe göre daha yüksek oluşması etkili oldu. Şirket bu sonuçla yılın ilk yarısını %12 düşüşle 1.424 milyon TL net kar ile kapadı.

Satış gelirleri 2Ç22’de beklentilerin üzerinde 32.304 milyon TL seviyesinde oluştu. Beklentiler 32.163 milyon TL seviyesindeydi. Satış gelirleri bu dönemde yıllık %122, çeyreklik %15 büyüdü. Cirodaki yıllık artışta Fiyat artışları, TL’deki değer kaybı ve inorganik büyüme etkili oldu. Brüt kar marjı bu dönemde %19.6 olurken, yıllık 0.6 puan, çeyreklik 1 puan düştü. Bu düşüşte artan hammadde maliyetleri ve TL’deki değer kaybının maliyetlerde yarattığı maliyet artışı, EURUSD paritesindeki düşüş etkili oldu. Arçelik satış gelirlerinin %70’ini yurtdışı satışlardan elde etti. Yurtiçinde klima satışları olumlu etkilerken, dış pazarlarda ise daralmaya karşın kur etkisi etkili oldu.

FAVÖK beklentilerin altında 2.340 milyon TL seviyesine oluştu. Beklentiler 2.526 milyon TL seviyesindeydi. FAVÖK yıllık %64 artarken, çeyreksel %22 geriledi. FAVÖK Marjı %7.25 olurken, yıllık 2.6 puan, çeyreksel 3 puan düşüş gösterdi. FAVÖK marjı çeyreklik bazda sert geriledi. Brüt kar marjındaki gerileme, satış, pazarlama ve lojistik giderlerindeki artış bu gerilemede etkili oldu.

6 AYLIK SONUÇLAR

Bu sonuçlarla birlikte yılın ilk yarısı %120 büyüme ile 60.469 milyon TL satış geliri, %61 artışla 5.342 milyon TL FAVÖK ile kapatırken, net kar geçen yıl aynı döneme göre %12 düşüşle 1.424 milyon TL seviyesinde oluştu. ARCLK yılın ilk yarısını %30 brüt kar marjı, %8.8 FAVÖK Marjı ve %2.3 Net Kar Marjı ile kapadı. Kar marjları yıllık 2-4 puan arasında daraldı.

2022 BEKLENTİLERİ

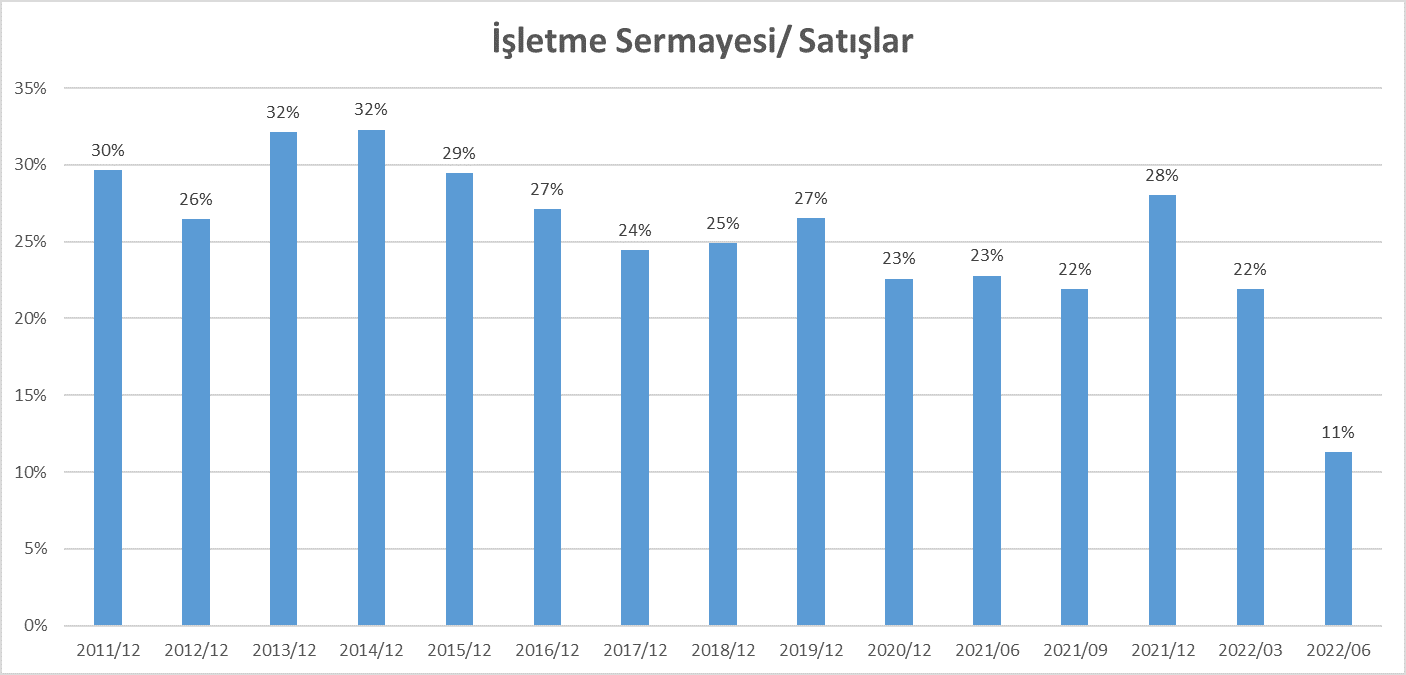

Şirket 2022 yılı projeksiyonlarını paylaştı. Buna göre Arçelik konsolide gelirlerinde %90 üzerinde büyüme bekliyor. Şu anda yıllık %120 büyüme hızında bulunuyor. Yıl sonuna doğru yıllık büyümenin %90 seviyesine doğru yavaşlayacağı bekleniyor. FAVÖK Marjı beklentisi yaklaşık %10 seviyelerinde bulunuyor. İşletme sermayesi / Net satışları rasyosunun %25 seviyesinde oluşması bekleniyor.

İşletme Sermayesi / Net Satışlar

Grafikte Arçelik’in yıllar itibari ile İşletme Sermayesi / Satış rasyosu görülüyor. Görüldüğü gibi Şirket bu oranı yıllar itibari ile %22-%32 arasında disiplinli bir şekilde tutmaya çalışıyor ve başarılı oluyor. Bu yıl da bu oranının yine %25 aralığında kalmasını bekliyor. Şu an için bu oran %11 düzeyine gerilemiş durumda. Bunda bozulan nakit akışlarından dolayı kaldıraç oranındaki artışın etkisi olmuş olabilir. Ancak bu konuda Arçelik oldukça disiplinli bir Şirket.

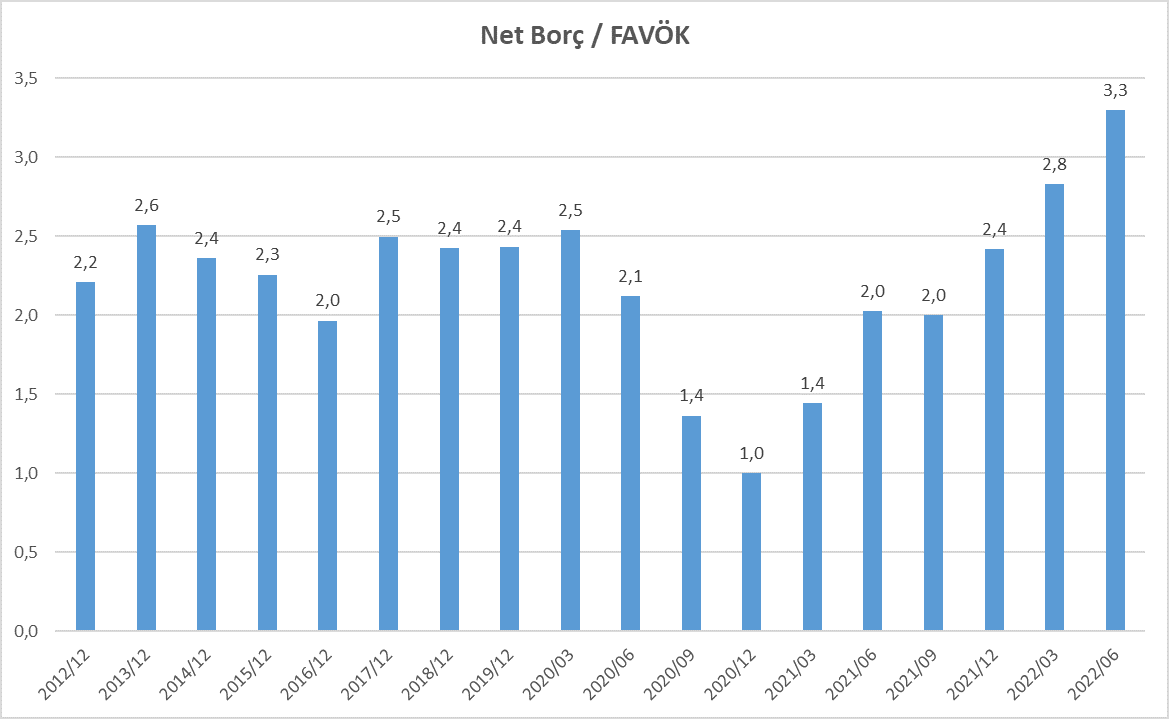

Net Borç / FAVÖK

İşletme sermayesindeki zayıflama ve hisse geri alımları ile artan kaldıraç oranı sonucu olarak Arçelik için net borç / favök oranında son 4 çeyrektir yükseliş görünüyor. 2020 yılı sonunda 1x seviyesine gerileyen rasyo Haziran 2022’de 3.3 x seviyesine ulaştı. Bu rakam 2012 yılından bu yana en yüksek seviyeyi gösteriyor. Ancak riskli seviyede değil. Snır seviye olan 4x seviyesinin halen altında. Buna karşılık kısa vadeli borç ödeme oranları güçlü. Cari oran 1.4x ve likidite oranı 0.9x ile ideal seviyelerde bulunuyor.

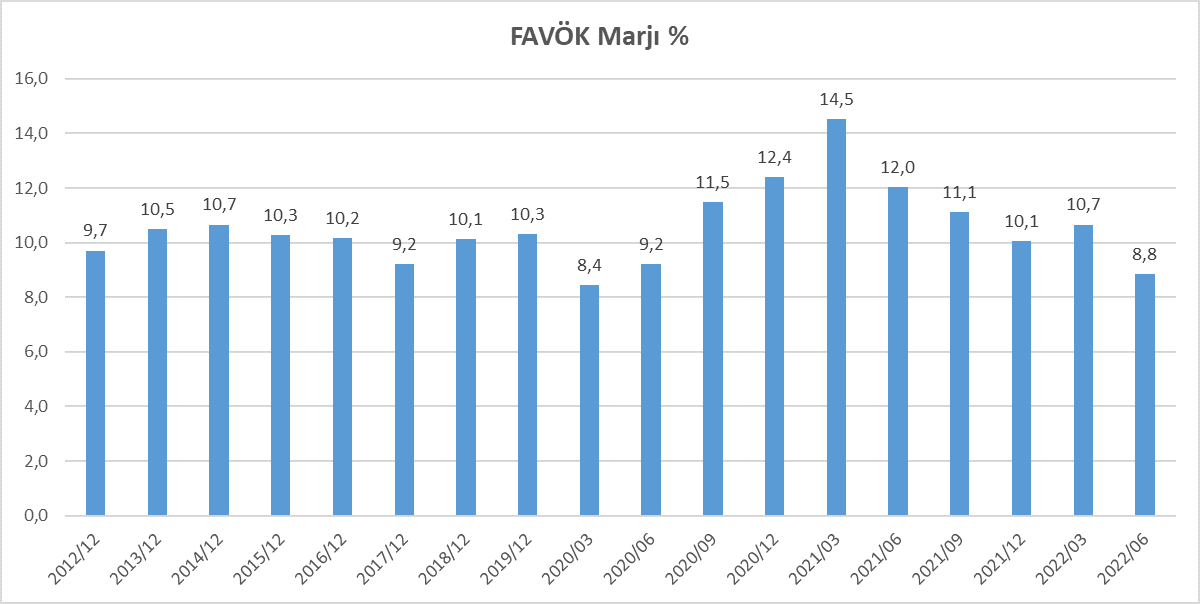

FAVÖK MARJI

Arçelik FAVÖK Marjı grafikten görüldüğü gibi %8.8 seviyesine geriledi. Şirket 2022 yılını yine %10 seviyesinde tamamlamayı bekliyor. Bu durum yılın ikinci yarısında karlılıkta artış beklediğini gösteriyor. Grafikten görüldüğü gibi %10 FAVÖK Marjı Arçelik için istikrarlı bir şekilde hedeflediği bir karlılık seviyesi. Burada da disiplinli bir yaklaşım öne çıkıyor.

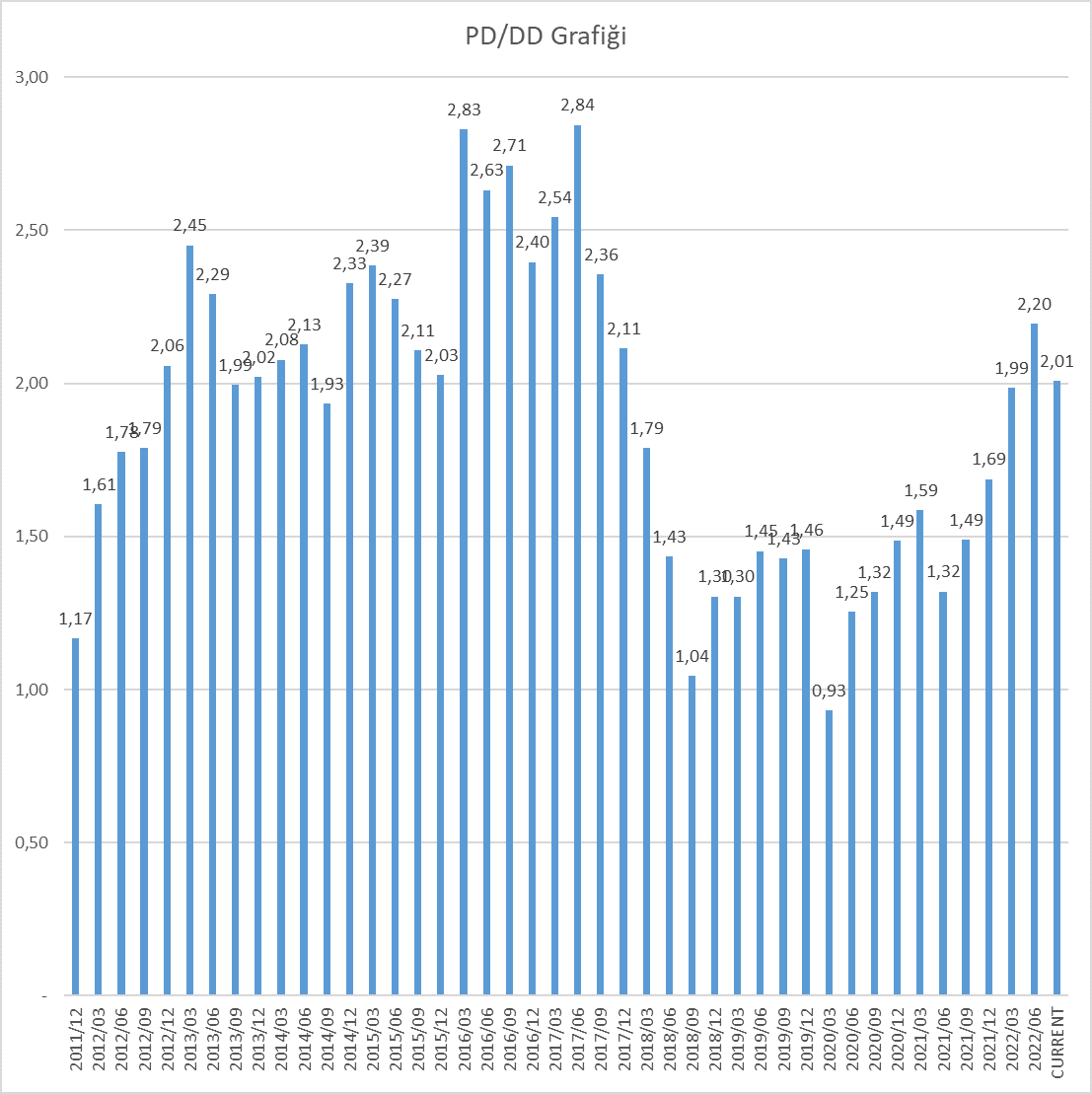

Çarpanlar

Arçelik 2x pd/dd çarpanı ile işlem görmekte. Bu oran aslında tarihsel ortalamalara uygun bir seviye. Geçmişte çok daha yüksek oranlara ulaştığı görülüyor. Bu oranı Özsermaye karlılığı ile ölçmek daha uygundur. Arçelik Haziran 2022 itibari ile yıllık %15 Özsermaye karlılığına sahip bulunuyor. Bu orana göre pd/dd çarpanının 1.5x olması daha uygun görünüyor. Buna göre pd/dd çarpanı bir miktar pahalı olabilir. Ancak yılın ikinci yarısında karlılığın artması ile pd/dd çarpanı normal seviyede görülüyor olacaktır.

Hisse Geri Alımı

Arçelik hisse geri alım programı kapsamında yapmış olduğu alımlarla sermayenin %10 seviyesine ulaşmış durumda.

Yakın bir zamanda Arçelik AŞ tarafından Rusya, Kırgızistan, Tacikistan, Türkmenistan, Özbekistan, Ermenistan, Gürcistan, Azerbeycan, Kazakistan, Belarus ve Moğoliastan'da faaliyet gösteren Indesit International JSC ve Whirlpool RUS LLC hisselerinin tamamının alımı için Whirlpool EMEA S.p.A. ile Hisse Satın Alma Sözleşmesi imzalandı. Soğutucu ve Çamaşır makinesi üretimi yapılan şirketlerde toplam 2.8 milyon adet üretim kapasiteleri ve 2500 çalışanı bulunuyor. Satın alma bedelinin üst sınırı 220 milyon Euro olarak açıklandı.

Şirket’in açıkladığı finansallar operasyonel olarak olumlu olurken karlılık olarak bir mktar zayıf görülebilir. Ancak karlılığın gelecek çeyreklerde toparlanmaya başlamasını bekleyebiliriz. Diğer yandan satın almalarla birlikte büyüme süreci Arçelik’te devam ediyor. Uzun vadede Arçelik’in iyi bir yatırım Şirketi olduğunu düşünüyoruz.