Mersis No : 0389070782000015")

İş Bankası’nda Kritik Bölgelerdeyiz

Takipteki alacaklar oranı sektörün altında olan bankanın aktif kalitesi de yüksek olmaya devam ediyor. Beklenenden daha olumsuz olan makroekonomik ortam banka için olumsuz olsa da, kredi getirisi / mevduat maliyet makasının genişlemesi ve artan net faiz marjı çerçevesinde bankanın rasyolarının önceki çeyrekte güçlü kaldığını belirtelim. Banka'nın ortalama öz sermaye ve aktif karlılığı ise yüzde 16,5 ve yüzde 2,0 olarak gerçekleşmiştir. Takipteki krediler azalmaya devam ediyor, geçen yılın sonuna göre 10 baz puan daha azalarak yüzde 2,8’e gerilemiştir. Toplam portföyün yüzde 34,5’ini oluşturan TÜFE’ye endeksli menkul değerlerin çeyreksel faiz geliri 551 milyon TL olarak gerçekleşirken, getirisi ise yüzde 11,3 olmuştur. Banka, TÜFE endeksli tahvillerin hesaplamasında Merkez Bankası enflasyon beklenti anketi kullanmaktadır. Banka, iştirak muhasebeleştirilmesinde öz kaynak yöntemine geçmiş, bu da solo ve konsolide bilançolar arasındaki farkı azaltmıştır; aynı zamanda öz sermaye ve aktif karlılığı da yeni muhasebe yönteminden olumlu etkilenmiştir.

Bloomberg terminalinde hissenin spot fiyatına ilişkin değerlemelerin ve önerilerin “tut” tarafında yoğunlaşmış olduğu görülmektedir. “Alım” yönünde görüş bildiren analistlerin hedef fiyat tahmin aralığı 8,09 ila 12,65 TL arasında değişmektedir. Bloomberg terminalinde yer alan güncel tahminlerin 8’i “al”, 15’i “tut” ve 2’si “sat” yönündedir.

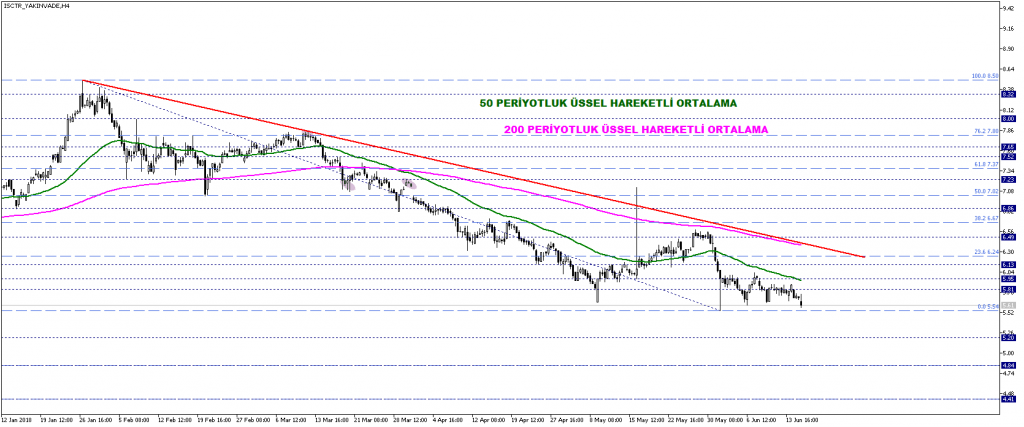

Teknik olarak ISCTR kontratına baktığımızda, düşüş trendinin etkin olduğu ve diplerde fiyatlamanın yapıldığı bir görünümün hakim olduğunu görmekteyiz. 29 Ocak’ta vadeli fiyat 8,50 TL gördükten sonra başlayan düşüş trendi çerçevesinde, fiyat momentumu halen aşağı yönlüdür ve 5,54 TL desteği 3. Kez test edilmektedir. Bu desteğin aşağı yönlü kırılması hissedeki satışı derinleştirebilecektir. Bu da kısa vadede 5,20 – 4,80 TL gibi desteklerin hedeflenmesi demek olabilir. 5,95 TL seviyesindeki 50 periyotluk hareketli ortalama altındaki seviyeler kısa vadede negatif olarak görülebilir. 200 periyotluk hareketli ortalamanın da yakınsadığı trend direnci 6,24 TL seviyesi de trend dönüşümü için kırılması gereken direnç noktası olarak öne çıkmaktadır.

ISCTR kontratının yakın vadede 5,95 seviyesindeki EMA direnci üzerine geçmesi durumunda kısmi bir momentum kazancından bahsedilebilir. Bu durumda fiyatta oluşabilecek momentum çerçevesinde Fibo 23,6 direnci de olan, aynı zamanda trend çizgisi ve 200 periyotluk EMA ile takviye edilen 6,24 TL, fiyatın kazanımlarını daha uzun zaman dilimine yayması açısından önem arz edecektir. Bu durumda 6,67 TL ve 7 TL teknik anlamda hedeflenebilecek ana dirençler olarak gösterilebilir.

Bloomberg terminalinde hissenin spot fiyatına ilişkin değerlemelerin ve önerilerin “tut” tarafında yoğunlaşmış olduğu görülmektedir. “Alım” yönünde görüş bildiren analistlerin hedef fiyat tahmin aralığı 8,09 ila 12,65 TL arasında değişmektedir. Bloomberg terminalinde yer alan güncel tahminlerin 8’i “al”, 15’i “tut” ve 2’si “sat” yönündedir.

Teknik olarak ISCTR kontratına baktığımızda, düşüş trendinin etkin olduğu ve diplerde fiyatlamanın yapıldığı bir görünümün hakim olduğunu görmekteyiz. 29 Ocak’ta vadeli fiyat 8,50 TL gördükten sonra başlayan düşüş trendi çerçevesinde, fiyat momentumu halen aşağı yönlüdür ve 5,54 TL desteği 3. Kez test edilmektedir. Bu desteğin aşağı yönlü kırılması hissedeki satışı derinleştirebilecektir. Bu da kısa vadede 5,20 – 4,80 TL gibi desteklerin hedeflenmesi demek olabilir. 5,95 TL seviyesindeki 50 periyotluk hareketli ortalama altındaki seviyeler kısa vadede negatif olarak görülebilir. 200 periyotluk hareketli ortalamanın da yakınsadığı trend direnci 6,24 TL seviyesi de trend dönüşümü için kırılması gereken direnç noktası olarak öne çıkmaktadır.

ISCTR kontratının yakın vadede 5,95 seviyesindeki EMA direnci üzerine geçmesi durumunda kısmi bir momentum kazancından bahsedilebilir. Bu durumda fiyatta oluşabilecek momentum çerçevesinde Fibo 23,6 direnci de olan, aynı zamanda trend çizgisi ve 200 periyotluk EMA ile takviye edilen 6,24 TL, fiyatın kazanımlarını daha uzun zaman dilimine yayması açısından önem arz edecektir. Bu durumda 6,67 TL ve 7 TL teknik anlamda hedeflenebilecek ana dirençler olarak gösterilebilir.