Mersis No : 0389070782000015")

Koç Holding’in Fiyatlaması Piyasaya Göre İskontolu

2017 yılında holdingin finans, dayanıklı tüketim malı ve otomotiv sektörlerinde yer alan şirketlerinin mali performansa olumlu katkı verdiğini görmekteyiz. BİST içerisindeki en iyi risk çeşitlendirmesine sahip olan Koç Holding hisseleri, makro türbülanslara karşı dayanıklıdır; piyasanın olumlu yönde seyretmesinde de, olumsuz yönde seyretmesinde de getiri sağlayabilmektedir. Oto ve dayanıklı tüketim malı sektörlerinden önemli FX geliri elde edilmektedir. 2017 yılında net kar yüzde 50 artış göstermiş, yıl genelinde 7 milyar 897 milyon TL seviyesinde gerçekleşmiştir.

Holdingin döviz açık pozisyonunun büyük bölümü Tüpraş kaynaklıdır, o da gerek türev araçlarla, gerekse de doğal hedge suretiyle korunmaktadır. Dolayısıyla finansman riski yok denecek kadar azdır. Holdingin konsolide karına enerji grubu yüzde 35 oranında, otomotiv yüzde 26 oranında, finans sektörü ise yüzde 26 oranında katkı yapmaktadır. Enerji grubunda artan rafine marjları ve kapasite kullanımının olumlu etkileri söz konusudur. Otomotiv halen yüksek ihracat hacminden istifade etmekte ve döviz girdisi sağlamakta, EURTRY kurundaki yükselişten de olumlu etkilenmektedir. Holdingin finans kolu olan Yapı Kredi’nin ise bankacılık faaliyetlerinden elde edilen gelirler bakımından karlılık konusunda başarılı olduğu, yüksek aktif kalitesi ve sermaye yeterlilik rasyosu çerçevesinde tercih edilirliği yüksek banka hisselerinden olduğu görülmektedir.

Koç Holding, piyasa çarpanlarına göre iskontolu görünüme sahiptir ve yıl başından beri yüzde 19 oranında satılmıştır. Bu görüntüsüyle Koç Holding (beyaz çizgi), hem borsadan hem de iştirak hisselerinden (Tüpraş turuncu çizgi, Yapı Kredi Bankası mavi çizgi) negatif ayrışan bir görüntü içindedir. Koç Holding’in hisselerinde bu denli sert değer kaybını iştiraklerinin durumu ve fiyatlaması teyit etmemektedir. Bu bakımdan holding hisselerinin piyasanın geneli ile arasındaki farkı kapamasını bekleyebiliriz.

Bloomberg terminalinde spot hisse için olan güncel analist beklentilerini ele alacak olursak; tahminlerin “al” veya “tut” şeklinde olduğu görülmektedir. Alım yönlü tahminlerin hedef fiyat aralığı 18,20 TL ila 22,20 TL arasında değişmektedir. Güncel tahminlerin 11’i “al”, 6’sı “tut” şeklindedir.

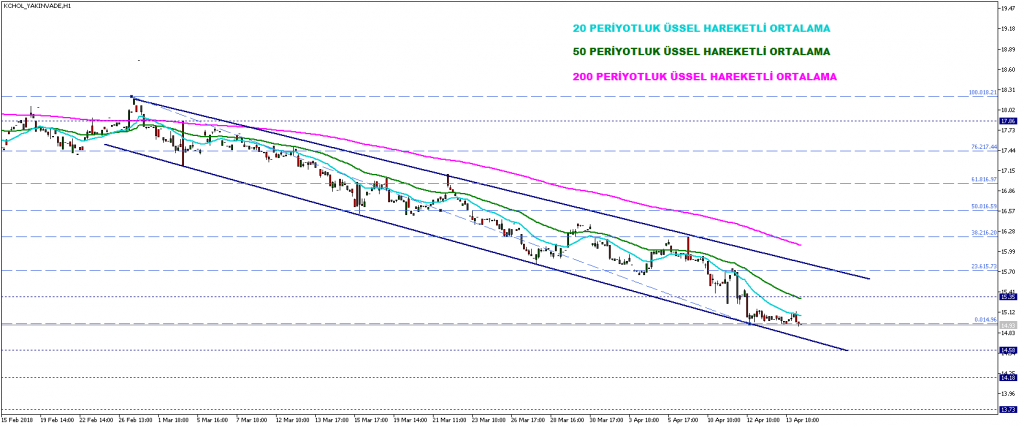

Koç Holding’in yakın vadeli kontratına teknik olarak bakacak olursak; temel beklentilerdeki pozitifliğe rağmen teknik görünümün negatif olduğu gözlemlenmektedir. Kontratta Ocak başında zirvenin görülmesinden itibaren başlayan düşüş trendinin devam ettiği görülmektedir. 1 Mart’tan sonra aşağı yönlü eğilimine ağırlık veren kontratta, süregelen düşüş momentumu sürmektedir. Bu açıdan bakıldığında, hissede kuvvetlenme görmek için henüz erken olduğu görülmektedir. 14,96 TL – 15 TL altında fiyatlamanın kalıcılık sağlaması durumunda, 20 saatlik üssel hareketli ortalama tarafından da takip edilen fiyat trend çizgisini takip ederek elde ettiğimiz 14,58 TL desteğine doğru geri çekilme eğiliminin sürmesi beklenebilir. Hissede mevcut trend çerçevesinde aşağı kırılmalar devam ederse 14,20 TL ve 13,70 TL olası destek seviyeleri olabilir.

Hissede 50 periyotluk üssel hareketli ortalamanın bulunduğu 15,35 TL trend dahilindeki ilk direnç seviyesidir. 15,35’in üzerinde ise aşağı trend kanalı üst bandı olan 15,75 TL bulunmaktadır. Hissede genele yayılan bir pozitif trend başlangıcı için 15,75 TL üzerinde kalıcılık görülmesi gereklidir. Bu gerçekleşirse yakın vadede 16,20 ve 16,60 TL seviyelerine doğru toparlanma görülebilir.