Mersis No : 0389070782000015")

Arçelik’te Yurtiçi Pazarı Daralırken, Yurtdışı Operasyonları Karlılığı Destekledi

Türkiye beyaz eşya pazarında baz etkisi ve zayıflayan tüketici güveni nedeniyle talep zayıflarken yüzde 20 daralma gerçekleşmiştir. Türkiye satışlarının azalan payı, karlılığı kısmen de olsa negatif etkiledi. Kırılgan talep ortamı da Türkiye pazarında ciro büyümesinin %5 ile sınırlı kalmasına neden olmuştur. Buna rağmen, TRY değer kaybı ve uluslararası satış performansı neticesinde toplamda dönemsel 7,7 milyar TRY ile tarihi yüksek ciroya ulaşıldı. Ana pazarlardaki fiyat artışları ile beraber TRY değer kaybı sonrasında düşük maliyetli stokların yüksek kur ile satışa dönmesi karlılığı olumlu etkiledi. Şirket ilk 9 ayda %29 ciro artışı sağladı.

Ana para birimleri ve bazı EM para birimleri karşısında TL’nin değer kaybı kapsamında uluslararası satışlardan elde edilen gelirler güçlü artış gösterdi. Ancak gelişmekte olan ülkelerdeki olumsuz makro gelişmelere bağlı olarak, Güney Afrika ve Pakistan pazarları zayıf seyretti. Maliyet ve kur artışlarına karşılık, Türkiye, MENA ve Pakistan’da fiyat ayarlamaları yapıldı.

Şirketin ilk 9 ayda karının %24 düşüş yaşayarak 575 milyon TL’ye gerilemesinde ise kurdaki artış neticesinde yüksek finansman giderleri ve yüksek faizler etkili olmuştur. Dönemsel olarak ise; 3. çeyrekte şirketin karı 251 milyon TL olarak gerçekleşmiş ve piyasa beklentisi olan 213,5 milyon TL ve bizim beklentimiz olan 210 milyon TL’nin üzerinde gerçekleşmiştir.

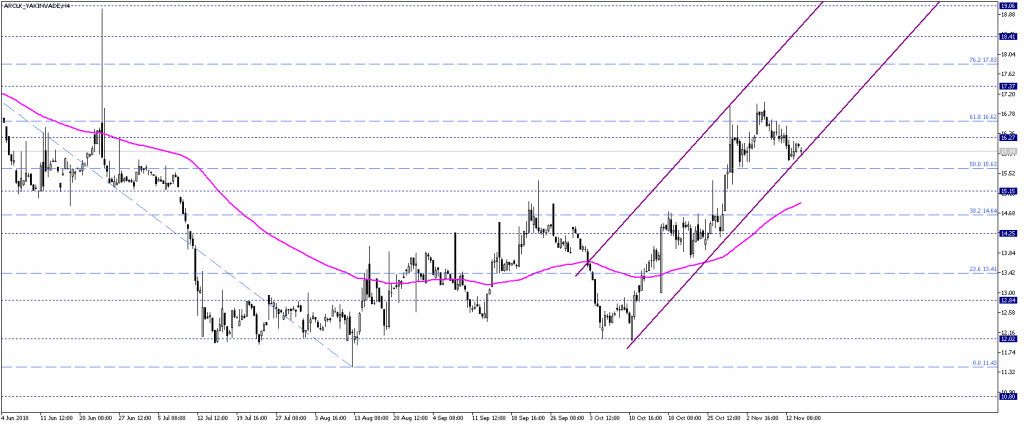

ARCLK yakın vade kontratına teknik olarak baktığımızda; 12 TL seviyesinde görülen dip fiyatlamasının ardından başlayan yukarı yönlü trendin, 200 periyotluk EMA 14,90 – 15 TL bölgesi üzerinde tutunmayla etkin halini sürdürdüğünü gözlemlemekteyiz. Kısa vadede güçlü olan fiyat eğilimi, halen yukarı yönlü kanal dahilindeki hareketine devam etmektedir. Olası düşüşler 14,90 – 15 TL bölgesi altına geçmedikçe bu eğilim sürebilir, kanal direnci 16,60 TL üzerinde görülebilecek hareketlerde 17,80 TL ve 19 TL seviyeleri hedeflenebilir.

Fiyatın kısa vadeli pozitif görüntüsünü kırması için ise 14,90 – 15 TL altında fiyat hareketlerine ihtiyacı var. Söz konusu destek bölgesi altında fiyat kısa vadeli pozitif görüntüsünü sona erdirebilir, bu durumda da oluşabilecek yeni negatif hareketlerde 13,40 ve 12,80 TL seviyelerine doğru baskılanma da olabilir. 12 TL yakın vadede dibin oluşup yukarı hareketin başladığı yer ve ana destek konumundadır.

Ana para birimleri ve bazı EM para birimleri karşısında TL’nin değer kaybı kapsamında uluslararası satışlardan elde edilen gelirler güçlü artış gösterdi. Ancak gelişmekte olan ülkelerdeki olumsuz makro gelişmelere bağlı olarak, Güney Afrika ve Pakistan pazarları zayıf seyretti. Maliyet ve kur artışlarına karşılık, Türkiye, MENA ve Pakistan’da fiyat ayarlamaları yapıldı.

Şirketin ilk 9 ayda karının %24 düşüş yaşayarak 575 milyon TL’ye gerilemesinde ise kurdaki artış neticesinde yüksek finansman giderleri ve yüksek faizler etkili olmuştur. Dönemsel olarak ise; 3. çeyrekte şirketin karı 251 milyon TL olarak gerçekleşmiş ve piyasa beklentisi olan 213,5 milyon TL ve bizim beklentimiz olan 210 milyon TL’nin üzerinde gerçekleşmiştir.

ARCLK yakın vade kontratına teknik olarak baktığımızda; 12 TL seviyesinde görülen dip fiyatlamasının ardından başlayan yukarı yönlü trendin, 200 periyotluk EMA 14,90 – 15 TL bölgesi üzerinde tutunmayla etkin halini sürdürdüğünü gözlemlemekteyiz. Kısa vadede güçlü olan fiyat eğilimi, halen yukarı yönlü kanal dahilindeki hareketine devam etmektedir. Olası düşüşler 14,90 – 15 TL bölgesi altına geçmedikçe bu eğilim sürebilir, kanal direnci 16,60 TL üzerinde görülebilecek hareketlerde 17,80 TL ve 19 TL seviyeleri hedeflenebilir.

Fiyatın kısa vadeli pozitif görüntüsünü kırması için ise 14,90 – 15 TL altında fiyat hareketlerine ihtiyacı var. Söz konusu destek bölgesi altında fiyat kısa vadeli pozitif görüntüsünü sona erdirebilir, bu durumda da oluşabilecek yeni negatif hareketlerde 13,40 ve 12,80 TL seviyelerine doğru baskılanma da olabilir. 12 TL yakın vadede dibin oluşup yukarı hareketin başladığı yer ve ana destek konumundadır.