Mersis No : 0389070782000015")

Tofaş’tan 2Ç19 Döneminde Olumlu Kar Performansı

Şirketin 2Ç19 döneminde ihracat hacmi geçen yıla göre %17 daralırken, iç pazarda ise yurtiçi perakende satışları 2Ç19’da %20’lik gerileme göstermiştir. Otomobil segmentinde değişen tüketici tercihleri ve ana ihraç pazarlarındaki zayıf seyreden binek araç talebi ihracattaki daralmanın ana nedenleri olarak öne çıkmaktadır. 2Ç19 döneminde uygulanan teşvikler sebebiyle binek oto fiyat olarak cazip hale gelirken, Fiat’ın binek araç pazar payı yaklaşık olarak 2 katına çıkmış, Egea modeli ise yerli üretim olmasının getirdiği artan rekabetçi avantajı ile pazardaki liderliğini güçlendirmiştir. Tofaş yurtiçi perakende satışları 2Ç19 döneminde iç pazar %45 daralmasına rağmen sadece %21 gerileyerek 31 bin adet olarak gerçekleşmiştir.

Şirket 2Ç19 gerçekleşmelerine bağlı olarak 2019 yılı beklentilerini de güncellemiştir. Toplam yurtiçi perakende hafif araç pazarı beklentisi 430 bin – 450 bin adet aralığından 380 – 400 bin adete revize edilirken, yurtiçi satış adedi beklentisi 60 – 65 bin olarak korunmuştur. Üretim beklentisi 250 – 275 bin, ihracat beklentisi ise 200 – 220 bin adet olarak kalmıştır. Yatırım harcamaları beklentisi de 140 milyon EUR’dan aşağı yönlü 120 milyon EUR olarak revize edilmiştir.

Vergi teşvikleri uzatılmamış olsa da, faizlerde yaşanmakta olan düşüş ve sene sonuna kadar devam edecek olan hurda teşvikleri toplam pazar talebi açısından olumlu gelişmeler olarak değerlendirilebilir. Şirketin net karı 2Ç19 döneminde geçen yıl göre %11 artarak 409 milyon TL seviyesinde gerçekleşmiştir. Şirketin dönem karı, 381 milyon TL olan piyasa beklentisinin ve 370 milyon TL olan bizim beklentimizin üzerinde gerçekleşmiştir.

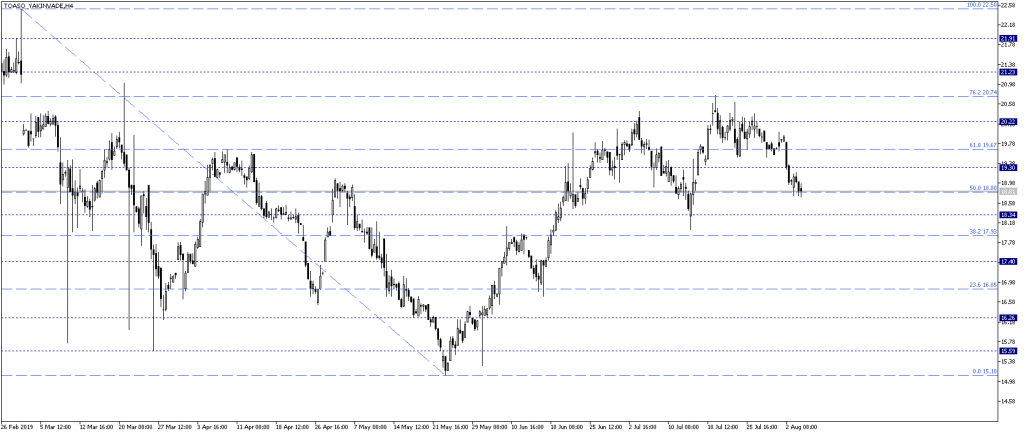

TOASO yakın vadeli kontratında yükseliş trendi eğilimi sürme çabasında olmakla birlikte, fiyat momentumu ikili tepe yapılması sonrasında yavaşlamıştır. Bu bakımdan güncel 18,80 TL seviyesi üzerinde fiyatın kalıp kalmaması durumu sonraki fiyat momentumu açısından önemlidir. Fiyatın 23 Mayıs tarihinde 15,10 TL dip desteğini gördükten sonraki periyodda başlatmış olduğu yükselen trendin yeniden eski gücünü kazanabilmesi için fiyatın 18,80 TL üzerinde tutunmasına ek olarak 20,70 TL seviyesindeki tepeyi de aşması gerektiğini düşünüyoruz. Bu bakımdan 18,80 – 20,70 TL bölgesi nötr bölge olarak değerlendirilebilir. 20,70 TL kısa vadeli direnci üzerinde ise ana hedef 22,50 TL olabilir.

Fiyatın 18,80 TL altında kalıcı fiyatlama yapması negatif trend görünümünün etkinleşmesine neden olabilir. Bu trend görünümünde güncel teknik seviyenin altında takip eden 17,90 TL kısa vadede kritik destek seviyesi olmakla beraber, baskı devam ederse 16,90 TL ve bir önceki pozitif trendin başlangıç noktası olan 15,10 TL seviyesi de negatif hareketlerde değerlendirilebilir.

Şirket 2Ç19 gerçekleşmelerine bağlı olarak 2019 yılı beklentilerini de güncellemiştir. Toplam yurtiçi perakende hafif araç pazarı beklentisi 430 bin – 450 bin adet aralığından 380 – 400 bin adete revize edilirken, yurtiçi satış adedi beklentisi 60 – 65 bin olarak korunmuştur. Üretim beklentisi 250 – 275 bin, ihracat beklentisi ise 200 – 220 bin adet olarak kalmıştır. Yatırım harcamaları beklentisi de 140 milyon EUR’dan aşağı yönlü 120 milyon EUR olarak revize edilmiştir.

Vergi teşvikleri uzatılmamış olsa da, faizlerde yaşanmakta olan düşüş ve sene sonuna kadar devam edecek olan hurda teşvikleri toplam pazar talebi açısından olumlu gelişmeler olarak değerlendirilebilir. Şirketin net karı 2Ç19 döneminde geçen yıl göre %11 artarak 409 milyon TL seviyesinde gerçekleşmiştir. Şirketin dönem karı, 381 milyon TL olan piyasa beklentisinin ve 370 milyon TL olan bizim beklentimizin üzerinde gerçekleşmiştir.

TOASO yakın vadeli kontratında yükseliş trendi eğilimi sürme çabasında olmakla birlikte, fiyat momentumu ikili tepe yapılması sonrasında yavaşlamıştır. Bu bakımdan güncel 18,80 TL seviyesi üzerinde fiyatın kalıp kalmaması durumu sonraki fiyat momentumu açısından önemlidir. Fiyatın 23 Mayıs tarihinde 15,10 TL dip desteğini gördükten sonraki periyodda başlatmış olduğu yükselen trendin yeniden eski gücünü kazanabilmesi için fiyatın 18,80 TL üzerinde tutunmasına ek olarak 20,70 TL seviyesindeki tepeyi de aşması gerektiğini düşünüyoruz. Bu bakımdan 18,80 – 20,70 TL bölgesi nötr bölge olarak değerlendirilebilir. 20,70 TL kısa vadeli direnci üzerinde ise ana hedef 22,50 TL olabilir.

Fiyatın 18,80 TL altında kalıcı fiyatlama yapması negatif trend görünümünün etkinleşmesine neden olabilir. Bu trend görünümünde güncel teknik seviyenin altında takip eden 17,90 TL kısa vadede kritik destek seviyesi olmakla beraber, baskı devam ederse 16,90 TL ve bir önceki pozitif trendin başlangıç noktası olan 15,10 TL seviyesi de negatif hareketlerde değerlendirilebilir.