Mersis No : 0389070782000015")

Koç Holding Kontratında Beklentiler

2018 yılının ilk çeyreğinde holdingin finans, dayanıklı tüketim malı ve otomotiv sektörlerinde yer alan şirketlerinin mali performansa olumlu katkı verdiğini görmekteyiz. BİST içerisindeki en iyi risk çeşitlendirmesine sahip olan Koç Holding hisseleri, makro türbülanslara karşı dayanıklıdır; piyasanın olumlu yönde seyretmesinde de, olumsuz yönde seyretmesinde de getiri sağlayabilmektedir. Oto ve dayanıklı tüketim malı sektörlerinden önemli FX geliri elde edilmektedir. Holdingin konsolide karına enerji grubu yüzde 14 oranında, otomotiv yüzde 38 oranında, finans sektörü ise yüzde 40 oranında katkı yapmaktadır. Enerji grubunda artan beyaz ürün verimi ve Türkiye’de artan hacmin olumlu etkileri söz konusudur. Otomotiv halen yüksek ihracat hacminden istifade etmekte ve döviz girdisi sağlamakta, EURTRY kurundaki yükselişten de olumlu etkilenmektedir. Holdingin finans kolu olan Yapı Kredi’nin ise bankacılık faaliyetlerinden elde edilen gelirler bakımından karlılık konusunda başarılı olduğu, yüksek aktif kalitesi ve sermaye yeterlilik rasyosu çerçevesinde tercih edilirliği yüksek banka hisselerinden olduğu görülmektedir. Koç Holding, piyasa çarpanlarına göre iskontolu görünüme sahiptir. Bu bakımdan holding hisselerinin uzun vadede piyasanın geneli ile arasındaki farkı kapamasını bekleyebiliriz.

Borsa İstanbul'da şirketlerin 2.çeyrek konsolide olmayan bilançoları için son tarih 9 Ağustos, konsolide bilançoları için 20 Ağustos olarak belirlenirken, bankalar ise konsolide ve konsolide olmayan bilançolarını 20 Ağustos tarihine kadar gönderebilecek.

Bloomberg terminalinde hissenin spot fiyatına ilişkin değerlemelerin ve önerilerin “al” tarafında yoğunlaşmış olduğu görülmektedir. “Alım” yönünde görüş bildiren analistlerin hedef fiyat tahmin aralığı 17,37 ila 20,95 TL arasında değişmektedir. Bloomberg terminalinde yer alan güncel tahminlerin 13’ü “al”, 4’ü “tut” yönündedir.

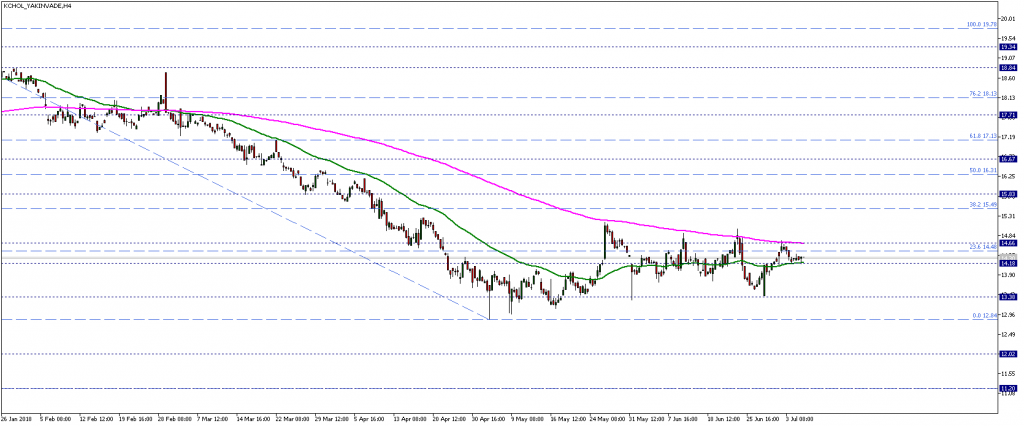

Temmuz vadeli KCHOL kontratında 4 Mayıs tarihli 12,84 TL’deki dip oluşumundan sonra trendin yataya geçtiği görülmektedir. Fiyatın 50 ve 200 periyotluk EMA olan 14,20 – 14,70 TL bölgesinde olması itibariyle karar verme aralığında olduğunu söyleyebiliriz. 14,70 TL üzerinde kalıcı hareketlerde ise kontratın kısmi yukarı yönlü ivmelenmesi söz konusu olabilir. Bu kapsamda hedeflenebilecek ilk ana teknik seviye 15,50 TL olarak izlenebilir. İlgili direnç seviyesi üzerinde yukarı yönlü teknik görünüm ağırlık kazanabilir, bu süreçte de 16,30 – 17,10 TL gibi direnç seviyeleri izlenebilir.

Fiyatın 14,20 TL altında negatif bölgede kalması halinde ise geçmişten gelen düşüş trendi hareketi ön plana tekrar çıkabilir. Bu kapsamda da kontratta ilk etapta 13,40 TL, ardından 12,80 TL dip desteğine doğru hareket momentumu söz konusu olabilir. 12,80 TL kritik dip desteğidir, bu desteğin kırılması ile ilave satış baskısı oluşursa 12 TL ve 11,20 TL gibi destekler izlenebilir.